坚持去了解我们喜欢或者不喜欢的公司,目的就是为了增长见识,强化对商业逻辑的理解,通过不懈的努力能踩准企业巨变的转折点,来实现投资的收益增长。我们每篇文章都是毫无保留无私分享,把自己能想到的都写出来,仅供大家参阅,不构成投资建议。

今天关注的公司《中国巨石》为什么会关注这家公司呢?初步引起自己兴趣的是几点;

1、公司目前动态估值为15倍以内。

2、公司是玻纤行业龙头企业

3、在售产品价格已经跌至低位

第一部分:主营业务

公司业务非常的简单就是做玻璃纤维的,根据公司年报显示全球玻纤行业集中度高,已形成较明显的寡头竞争格局,中国巨石、泰山玻璃纤维有限公司、重庆国际复合材料股份有限公司、美国欧文斯科宁(OC)、日本电气硝子公司(NEG)、山东玻纤集团股份有限公司这六大玻纤生产企业的玻纤年产能合计占到全球玻纤总产能的 70%左右,我国三大玻纤生产企业的玻纤年产能合计占到国内玻纤产能的 70%左右。

公司2023年产能278万吨,销量248万吨,国内产量723万吨,国内来看公司市占率34.3%左右,泰山玻纤市占率16%左右,重庆国际市占率13.7%左右,山东玻纤市占率6.5%,国内集中度也已经非常高,公司市占率远远大于第二名;

全球来看中国巨石市占率23%(产能278万吨)、泰山玻璃纤维有限公司市占率11%(约130万吨)、重庆国际复合材料股份有限公司市占率10%(约120万吨)、美国欧文斯科宁(OC)市占率13%(约150万吨)、日本电气硝子公司(NEG)市占率7%(约80万吨)、山东玻纤集团股份有限公司市占率4%(约50万吨);公司不论从全球来看还是国内来看都是玻璃纤维的龙头企业。

玻璃纤维主要应用领域基建和建筑材料、交通运输、电子电气、工业设备、能源环保,占比分别为 35%、29%、14%、12%、10%。我国玻纤应用领域主要集中在建筑材料、交通运输、电子电气、风电、工业设备等领域,占比分别为 34%、16%、21%、14%、15%,从中也可以看出玻纤行业与建筑行业关联度还是比较高的;

玻璃纤维这个行业与一般的行业还是有很大的区别,这个行业产线一旦点火之后就不会轻易停火(一是因为其工作特点和工作原理,二是停窑可能会导致氧化失控、玻璃库内空气流动变慢等问题,三是停窑后还会导致冷却材·流不稳定、熔池结皮、玻璃品质下降等问题。)所以理论上来理解在需求变化不大的情况下全球的供需是处于紧平衡的状态,不能挺火就代表投产之后不论价格为多少都必须每天都生产,而一家企业的库存是有限的资金也是有限的所以市场内过多的产能势必会被出清,使产销量达到平衡状态。

第二部分:企业的历史(过去是否优秀)

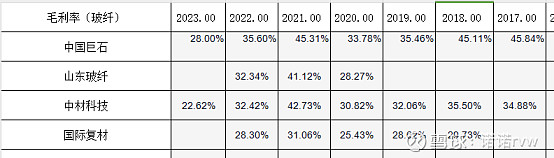

从主营业务中我们可以看出公司属于强周期行业,对与强周期行业我们更应该关注公司成本端的问题;我们对比了同类公司毛利率情况如下表。公司毛利率均高于同行上市公司,从中也可以看出公司成本端的核心优势高于同行。

1、公司近十年产能从93万吨增长到目前的278万吨,年复合增长11%左右,利润从2.74亿增长到30亿,年复合增长26%左右,从十年的维度来看公司的经营绝对算的上是优秀,

2、近十年来看公司毛利率波动区间为28%~45.8%,波动空间17.8%这个波动的幅度还是相当大的,净利率波动区间为5.56%~33.78%,波动空间为28.22%比毛利率波动的区间还要大,但从这几轮周期下来都没有亏损过,这也就是公司的底气,也是投资人最好的底气;

3、净资产收益率近十年波动区间为7.75%~26.52%,在周期低谷的时候重资产行业还能做到7.75%的净资产收益率那绝对是非常优秀企业的存在;

4、历史分行记录2012年以来累计分红82.7亿,累计利润282.23亿,分红率29.1%,手握现金31.6亿、固定资产增加118亿,每年利润的一半差不多都要用来投资固定资产,也是妥妥的重资产行业。

5、大股东为中国建材股份有限公司也就是妥妥的央企,高管持股均较低。

6、是否被证监会处罚:未

7、增发融资情况,2016年公司增发2.33亿股

公司整个历史看下来财务指标优秀,公司的成本优势源于一体化的经营模式,在直接材料费方面收购桐乡磊石达到叶腊石自供,在制造费用方面收购桐乡金石达到设备及铂铑合金材料的自研,在燃料能源方面自建燃气站,在人工成本方面对产线进行智能制造升级提升生产效率。经过多年的努力公司成本已经做到全行业最低,一家国企能做到这个程度还是挺不容易的,大家都知道国企有很多弊端,承担了很多社会的义务。

第三部分:公司的将来

其实公司的业务非常的简单就是做玻璃纤维的,价格的周期我们不是特别当心毕竟周期行业供需转换都是常有的事情,且对与玻纤行业来说早十年前与现在的行业格局变化不大,大家同台竞争的还是原来那几家公司,所以想要打败对手不是一朝一夕的事情,

玻璃纤维整个行业格局是比较稳定的那主要还是看需求端,全球需求从2013年的500万吨增长到目前的1200万吨,这十年里面全球的需求还是增长的,公司的市占率从16%上升到目前的23%左右,公司的竞争力也是在增长的。

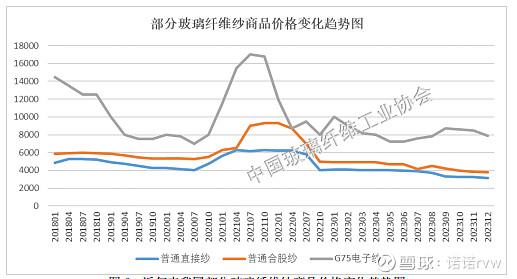

玻璃纤维价格具有周期性以2400tex 缠绕直接纱均价为例近十年价格一般在4000~6000之间波动,2021年是疫情引起的特例,而2024年1季度价格在3300元左右比近十年最低价格还低20%左右,这个价格一部分企业也已经亏损,中国巨石的成本价大概在3200左右,所以从短期来看价格是有回归的需求的,

公司另一大主营业务电子布从2020年3.78亿米增长至目前的8.36亿米增长的幅度还是相当可观的,所以从这些方面来看公司的主营业务还是做的相当不错的,这些年增发的幅度也是远远大于行业增长的幅度。

公司产能持续扩张目前在建工程九江有限公司智能制造基地年产 40 万吨玻璃纤维生产线建设项目,埃及玻璃纤维股份有限公司年产 12 万吨玻璃纤维,年产五万吨电子纱暨年产 1.6 亿米电子布生产线冷修技改,淮安有限公司零碳智能制造基地年产 40 万吨高性能玻璃纤维生产线,年产 12 万吨玻璃纤维池窑拉丝生产线技改项目, 部分项目2023年已完成建设,从在建工程来看公司的产能扩张还是能满足公司后续业绩的增长的,对与重资产行业就是这样必须得有固定资产的投入才能取得相应的业绩增长,

对与公司来说短期来看玻璃纤维价格有回归理性价格的需求(目前大部分公司都已经亏损);中长期来看公司市占率有进一步提升的能力,随着产能的投放及技术的更新迭代公司非常有希望增长市占率,我们对公司目前的状况还是比较乐观的。玻璃纤维生产公司一旦点火就很难停产这个特性对与目前的行情情况来看是一个优点。

第四部分:对于公司的看法

整个研究下来我们有以下几个判断

1、公司业务模式非常简单是玻纤行业龙头企业,产能第一、销量第一、成本最低是不折不扣的龙头。

2、玻纤行业存在这么多年需求还是在增长的,从这点上理解整个行业是不存在特别大的问题;

3、龙头公司会在本轮周期中受益更多;

4、公司目前还有大批在建工程在建设,证明公司还是蛮有进取心的。

5、行业想象空间不大只能赚到合理的回报;

6、公司销售产品目前价格处于非理性的位置,有价格回归理想的需求,

7、综上所述我们认为公司是一家非常优秀的公司,且还有成长的空间,目前销售产品处于历史低位,业绩也处于历史低位,在这么不利的情况下23年四季度还能做到4个亿左右的利润是非常厉害的一家公司;目前估值也在低位,如果有耐心的朋友还是非常值得配置的一家公司。