本文为笔者投资学习资料,不构成任何投资建议。

公众号链接:网页链接

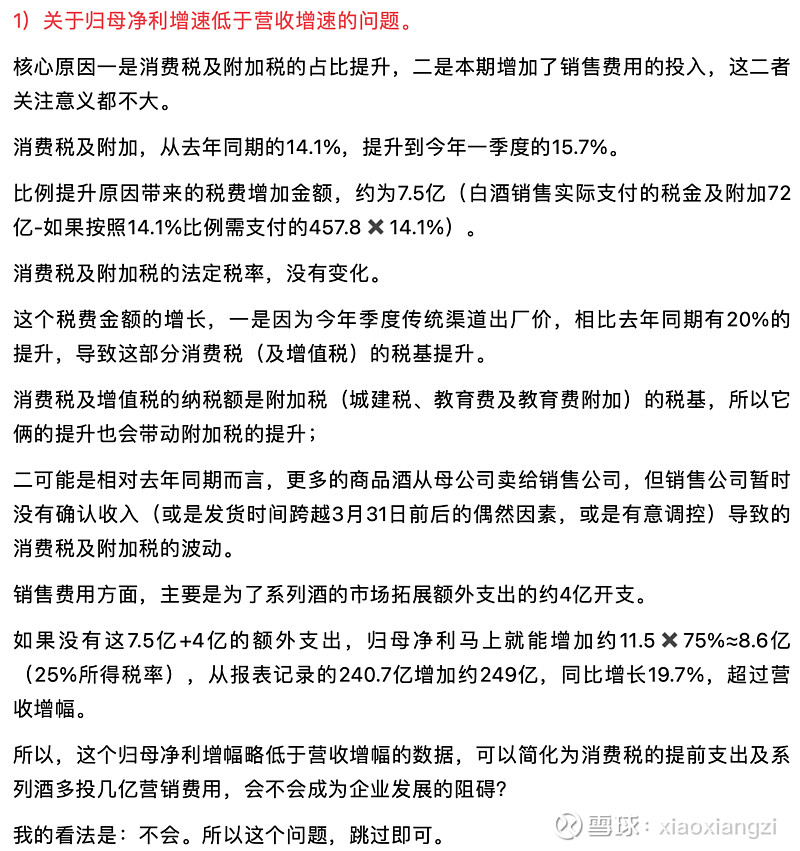

营收

净利润增速没有跟上营收增速,主要是税收及附加总营收占比从2023Q1的13.9%提升到了15.5%,增加16亿;销售费用从2023Q1的1.9%提升到了2.5%,增加了3亿。

这部分解读老唐分析得好细,参考老唐茅台一季报解读:

经销商Q1增加了17个,主要是系列酒经销商。

酒类营收情况

其中批发占比提升主要是因为批发同比增加26%,主要是由于23年底提升批发20%出厂价导致。系列酒营收增加9亿,批发刨掉系列酒9亿增量之后增速基本和提价吻合(拍脑袋系列酒增量主要靠批发,直销投放相对较少)。

合同负债

总的来说,一季报符合预期,茅台一如既往的稳。