为什么我说,如果使用“标普500指数已经几乎回补了所有失地”这种叙事建构来定性银行业风暴已经结束,那么将是错误的。你可以看见,实际上银行股它们无法反弹,而且标普500指数中的492只股票,从年初至今依然录得下跌。你想想,仅有8只股票支撑着$标普500指数(.INX)$ 年初至今的涨幅。

为了更好的生活深入探究“实际上银行股它们无法反弹”,在这篇文章中,我将探讨主要银行面临的资产负债表挑战,包括汇丰银行(HSBC UK)、德意志银行、美国银行、摩根大通、花旗银行和高盛。随着全球经济状况波动和利率环境的转变,这些金融机构必须在复杂的格局中航行,管理风险,确保业务的稳定。我的分析将深入了解每家银行的挑战细节,揭示它们如何应对债务的吸收、利率的敏感性、外汇汇率的冲击和衍生品等问题。

从汇丰银行处理交易资产和未确认损失的斗争,到美国银行的抵押贷款支持证券(MBS)债务和流动性挑战,每家银行都面临着独特的障碍。德意志银行的风险管理方法和摩根大通的风险价值(VaR)回测结果强调了在不确定面前实行全面、多样化对冲策略的重要性。与此同时,花旗银行在应对市场动荡方面表现出弹性,高盛则展示了在风险价值测试和投机性衍生品方面的专业能力。

在应对这些挑战的过程中,银行修改会计规则和改进风险管理策略以更好地反映其财务状况变得越来越重要。通过研究这些机构的经验并从其成功和不足中学习,整个银行业可以制定更精确的会计实践和强大的风险管理框架,最终提高稳定性并确保对每家银行财务状况的更清晰把握。

汇丰英国:应对资产负债表挑战

英国汇丰银行(HSBC UK)面临着与美国同行英国硅谷银行(Silicon Valley Bank UK)类似的挑战,该行正努力通过资产负债表吸收债务。

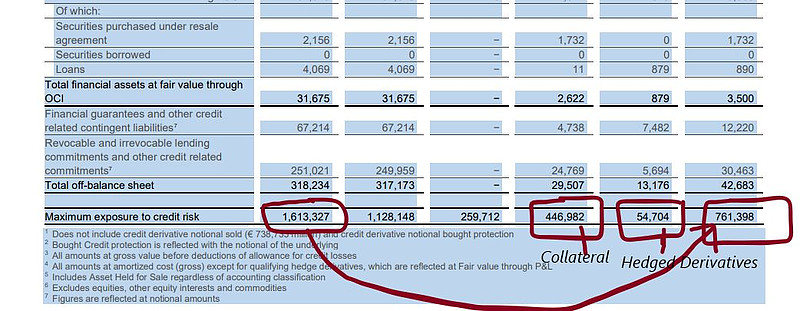

尽管汇丰英国在资产负债表上拥有3,000亿美元的资产和2.9万亿美元的资产基础,但汇丰英国仍顶着金额超过2,000亿美元的大量交易资产(AFS)和持有至到期(HTM)资产的压力,这些资产对利率波动表现出高度敏感性。该银行的在其他全面收益(OCI)中,这些资产已经遭受了70亿美元的未确认损失,同时在OCI还有42亿美元的现金流对冲损失。问题的关键在于,由于汇率的冲击碾压了OCI,使其具有负凸性的较长期限债务,进一步吸收了英镑-美元的汇率影响。

汇丰英国的一个重大问题是,在1至5年期美国国债中的风险敞口(收益率为1.5%,而当前市场收益率为4.5%)。此外,该行还受到影响OCI的约90亿美元汇兑差额的冲击。在对OCI进行调整后,利润从166亿美元大幅下降到亏损6亿美元,这表明了现金和公允价值对冲对银行实际业绩的波动性的影响。

鉴于这些挑战,投资者透析会计规则以更好地了解汇丰英国等银行的每股收益(EPS)势在必行。通过解决这些问题并实施更准确的会计实践,金融机构也可以更好地应对利率波动和汇率冲击等复杂局面,最终更清楚地掌握与把控自身的财务健康状况。

美国银行:在MBS债务和衍生品挑战中遭遇动荡

美国银行正面临MBS债务和衍生品挑战,以及净衍生品头寸不平衡带来的流动性和偿付风险。

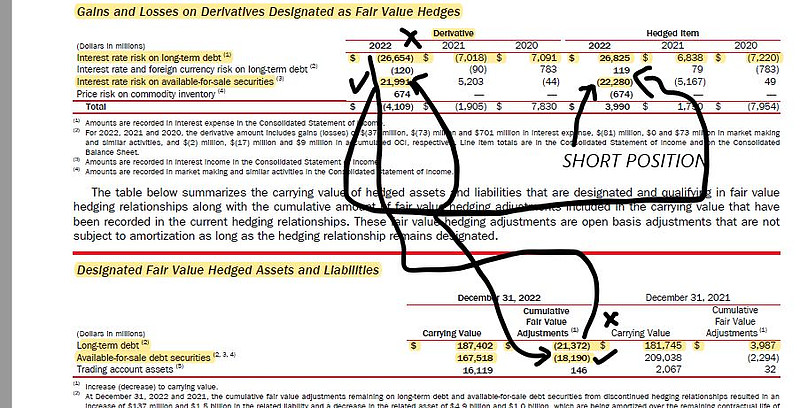

美国银行利率掉期(IRS)名义价值合计18万亿美元,但惊人的是,美银仅有200亿美元的资产执行了合规的对冲。美联储的利率变化对该银行的抵押支持证券(MBS)组合和拥有较长期限的国债的投资造成了影响。结果是,其公允价值对冲在衍生工具上亏损了260亿美元,现金流量对冲亏损了130亿美元。

此外,抵押贷款业务利率风险导致了3.26亿美元的损失。虽然可供出售(AFS)组合得到有效对冲,但大部分对冲并不符合会计目的的要求,这足以是我们产生对与该银行在财务效率的方面的质疑。该银行在衍生工具方面面临的其他全面收益(OCI)亏损总计达100亿美元。美国银行的持有至到期(HTM)投资组合也面临压力,由于债券期限较长且呈负凸形,导致美银产生了1080亿美元的未实现亏损。其可供出售(AFS)投资组合在OCI和衍生工具中也产生了60亿美元的亏损,总损失达100亿美元。该银行持有480亿美元总名义值的衍生工具资产和440亿美元的负债。衍生品的总价值为3770亿美元,其中仅210亿美元被分类为符合会计套期保值要求。

摩根大通:风险价值回测结果之下的几点质疑

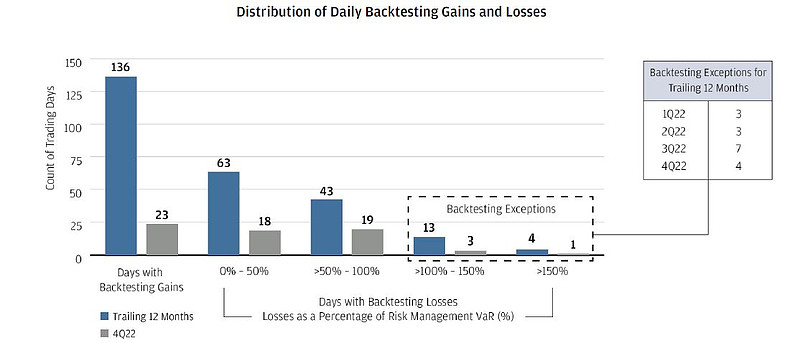

摩根大通最近公布了2022年的风险价值(VaR)回测结果,这促使人们更加密切地关注该行的风险管理策略以及在金融环境迅速变化的情况下的抗风险能力。在12个月的周期内,该公司在259天中有136天报告回测收益,伴随着17个VaR回测异常。该行基于95%置信度的风险管理VaR指标激增60%,达到2.43亿美元,而上一年为1.53亿美元。

仔细审视摩根大通的可供出售(AFS)投资组合,我们会发现它已经从前一年的约3000亿美元大幅下降33%(1000亿美元的影响)。这一下降凸显了较长期限债务方面带来的挑战,主要是美国国债和一部分抵押贷款支持证券(MBS)。

该行还将780亿美元从AFS转移到到持有至到期(HTM),以实现资本管理目的。这一举动尤为有趣,因为它展示了一家大型银行通过资产转移来维持资本充足率的努力。

摩根大通目前的贷款约为1.1万亿美元,其他投资约为0.6万亿美元,包括前述的较长期限资产。其95%的VaR度量值显示的均值为580亿美元。此外,该行在投资证券的其他综合收益(OCI)方面已经产生了120亿美元的未确认损失,暗示着未来可能出现的风险动荡。

如果美联储将联邦基金利率提高到2023年底的6%,这一政策对摩根大通1.1万亿美元贷款组合的强烈负面影响可能随之有不得不重视的放大效应。这里的关键,是考虑浮动利率贷款与固定利率贷款的比例,以及资产方面可能出现的问题,特别是与负凸性债务(期限为2至10年)有关。此外,该行12%的一级资本充足率是否足以应对这些挑战尚待观察。

衍生品,常被称为“大规模杀伤性武器”,可能会也可能不会为这些风险提供足够的对冲。随着众多变量的影响以及美联储继续从其资产负债表上减持债务以抵消通货膨胀,摩根大通和其他金融机构如何应对不断演变的市场格局仍然不确定。

德意志银行:超越一级指标审视银行风险

评估银行稳定性时,一级指标可能具有误导性,无法全面反映金融机构所面临的风险。我们需要采取更全面的风险管理和财资策略,考虑信贷敞口、风险资产、抵押品、对冲衍生品和高质量流动资产(HQLA)。

德意志银行2022年的业绩强调了多元化对冲策略的重要性。该银行在利率互换中取得成功,而在商品和信用衍生品中出现损失,外汇互换业绩则表现也参差不齐。当然,其净头寸约为540亿美元,显示出了德意志银行在风险管理方面的稳重态度,不同于其他一些不够审慎的机构。

德意志银行在IFRS 9信贷风险应用方面执行力强。银行采用21级主评级量表来确定一年期的违约概率(PD)、违约损失率(LGD)参数以及违约风险敞口(EAD)的预期还款概况。

即便一级指标在银行业中举足轻重,但可能具有欺骗性且易受操纵。例如,这些指标仅关注信用风险,忽略市场、运营和流动性风险。高一级资本比率并不一定能保证安全,瑞士信贷银行的崩溃就是一个例证。 相反,HQLA与存款比率为评估银行流动性状况提供了更好的指标,尤其是在银行挤兑期间。德意志银行14%的一级资本充足率掩盖了其脆弱的HQLA与存款比率,只有34%的流动资产可用于满足潜在的流动性需求。

尽管一级指标可能受到操纵,但德银的预期信贷损失(ECL)数据指示,其系统依然具有韧性。 来源于蒙特卡洛模拟的风险价值(VaR)指标,进一步强调了德意志银行风险管理和财资运营的稳健。其99%的概率置信区间的,单个投资的利率风险影响不会超过260亿美元,多元化效应(可能是互换)抵消了潜在风险。

花旗银行:在市场动荡中驾驭波动性和对冲策略

花旗银行2022年的业绩显示出有趣的结果,突显了该机构在市场波动面前的恢复力以及其风险管理策略。银行在99%置信区间的风险价值(VAR)从1.24亿美元飙升至1.78亿美元,反映了动荡的市场环境。花旗银行(CitiBank)预计,每年有两到三天的买入并持有损失将超过监管风险价值(VAR),这可能预示着“黑天鹅”事件的可能。

将花旗银行的持仓与2022年1天监管VAR进行比较,发现花旗集团层面出现了一次回测例外。虽然这足以令我们怀疑它可能发生了更多的例外,但这些例外并未向投资者披露。

尽管花旗银行在其到期持有(HTM)投资组合上损失了200亿美元,但并未对其进行对冲,然而该行通过其他策略成功抵消了这些损失。该行的证券投资组合主要集中在1到5年期限,相较于摩根大通和美国银行的业绩表现更为优越。抵押贷款支持证券(MBS)和美国国债(UST)的当前市场收益率之间2%的利差差额进一步提振了银行的业绩。

花旗银行的3490亿美元的名义对冲工具(主要是掉期合约)在抵消HTM损失方面发挥了关键作用,这些工具的衍生品应收款项净额为670亿美元,衍生品负债为440亿美元。尽管这些对冲并不针对HTM,而是针对长期债务(LTD),但在减轻HTM损失对银行的影响方面证明了其效益。

乍一看,花旗银行的风险管理似乎比其竞争对手更为强大。尽管需要进一步审查以全面评估其策略,但该行在应对HTM损失方面的能力为投资者提供了宝贵的见解,有助于了解此类损失对银行业的影响。

高盛:精通风险价值测试与投机性衍生品之力量

高盛运用基于蒙特卡洛模拟的强大方法进行风险价值(VaR)测试,在风险管理方面持续表现优异。

在99%的置信区间内,该银行仅有两个回溯测试例外,与利率相关的VaR峰值得到了良好控制,范围在74至139之间。高盛在可供出售、持有至到期或采用权益法核算的证券投资均受到VaR和信用利差敏感度指标的制约,突显了该公司在兑现全方位投资风险管理承诺方面的努力。

高盛还涉足第三级金融衍生品,即所谓的“大规模杀伤性武器”,在这方面,它拥有260亿美元的金融资产和228亿美元的金融负债。这些难以估值的资产,如私募股权投资、对冲基金投资、房地产投资和复杂的衍生品,由于其独特且流动性较差的特性,需要运用不可观察的估值技巧。

尽管第三级资产可能带来重大风险,但高盛在投机性衍生品交易方面展现出卓越的能力,累积了惊人的37万亿美元名义价值。这些金融工具旨在通过对价格波动的投机来实现盈利,与风险管理衍生品有明显区别。

值得一提的是,高盛的投资组合中对冲衍生品的占比相对较低,这反映了该公司对自身投机交易能力的信心。这种不依赖风险管理衍生品,转而对投机性衍生品的使用,彰显了该行在应对错综复杂的金融世界和高风险环境中茁壮成长的能力。