作者简介|邹明霜毕业于中国人民大学统计学院,取得硕士学位,从事私募股权投资超过十年,擅长价值投资+量化,著有《价值投资量化分析之财务分析篇》(拟出版)

导读>>

本栏核心内容是价值投资研究。经典的价值投资分析自上而下主要分为宏观经济、中观行业和微观企业研究。以往内容中对企业财务和行业的研究比较多,宏观经济分析内容比较薄弱。我考虑增加宏观经济驱动力研究与跟踪的内容。该系列主要研究对证券估值具有良好先行指导功效的宏观经济指标,对该类指标进行研究和定期跟踪,并发布基于该类指标编制的指数,对证券估值提供预判参考。

然而从数以千计的经济指标中挖掘出具有良好先行指标功能并且很稳定的指标并非易事。我近两个月一直在做这项工作,明显感到我的电脑算力有限。虽然大量宏观经济指标都或多或少表现出与证券估值存在正向或负向的关系,但这种关系是非常复杂的甚至是不稳定的,很难单纯用正向或负向来描述它对证券估值的作用。因此在实际操作中大部分看似与证券密切相关的指标,却很难对证券估值走势起到先行预判作用。

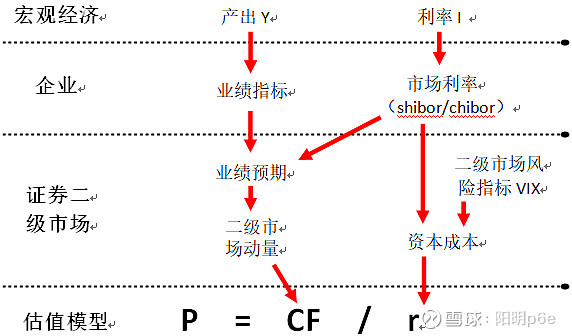

话休絮烦,我先用宏观经济与证券估值的如下示意图来说明它们之间的关联。

图1 宏观经济与证券估值的内在联系

经济学家研究的核心指标为产出Y与利率r。我们会发现产出及利率与证券估值的标的业绩(或现金流)及贴现率遥相呼应。几乎所有经济指标都会通过对CF或r直接或间接的影响力而对证券估值产生正向或负向亦或是亦正亦负的影响。从这个意义上讲经济学家天然就是证券估值大师。事实上即使经济学家天然就是证券估值大师,但我相信他们也不情愿做证券估值,因为一方面他们本职是为国家制定经济政策提供依据的,而不是研究估值公式的;另一个客观原因还在于宏观经济作用于证券估值的复杂性难以想像,即使经济学家研究透了Y和r的变化规律,也很难将Y和r放在一个公式里的变动规律研究透彻。

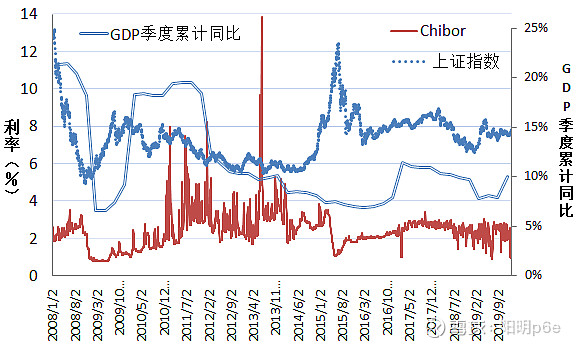

下图是DCF=Y/r的实证图。我们可以看到,上证指数与Chibor有明显的反向变动关系,与GDP同比有正向变动关系,但上证指数略提前于GDP同比。

图2 Chibor、GDP增长及上证指数的关系

即使上图展示出证券估值与产出及利率存在若隐若现的内在相关性,但其实宏观经济作用到估值模型要远比示意图复杂的多,用宏观经济指标预判证券估值也要复杂的多。很多情况下这种相关性和先行性都不强。

以利率为例,利率作用到证券估值其实是一柄多刃剑,远复杂于我们直观上想像的单纯负相关作用。

当国家采取降息的货币政策时,市场利率降,相应社会平均资本成本同步降低,流动性充裕,资产价格相应抬高。这就是预期现金流折现效应。当然资产价格的上涨将引起一系列财富效应,资金成本降低,偿债压力减小,企业盈利能力增强,业绩预期增加,从这个角度讲对证券估值有利。所以通常来说中央银行一旦发布降息公告,对股市都是利好,相反则是利空。但利率对证券估值的作用同时也存在正相关作用。正如我分析过的美国的情况,美国在2015年底到2018年底的加息周期期间共加息9次,这9次加息中至少有5次是对证券指标有利空作用的。当然还有4次加息对证券指数影响很小或者利空作用并不明显。这与市场利率的多刃性有关。虽然直观上估值模型中市场利率r对估值P是反比关系,但是市场利率r会提高证券的预期收益率,从而通过利差作用吸引外部资金入场从而提升证券估值P,因此从这个意义上讲市场利率对证券估值P的影响是正向的。

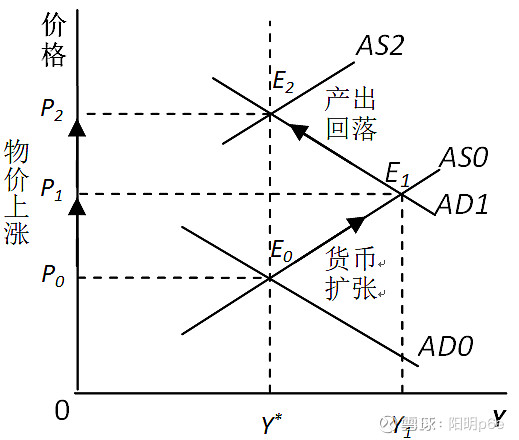

利率的多刃性更重要还体现在其货币中性的特性上。降息导致的货币扩张的长期效果是货币中性的,即总产出经历短期增长后又回落到充分就业的均衡产出水平,货币扩张将完全传导到物价水平的同比例上涨上。

图 3 货币扩张后的货币中性过程(即AD-AS曲线运动过程)

也就是说利率、经济增长、通货膨胀这三波不是同步到来的,而是按先后次序到来的,这就有了利率周期先于经济增长周期先于通货膨胀周期的这个时间维度规律。利率对产出增长的作用方向是先正后负的,出场顺序也有先后,这就是研究证券估值宏观经济先行指标的复杂性所在,但也是规律所在。

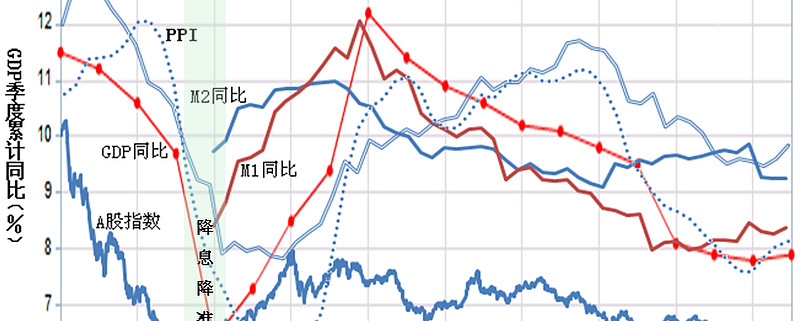

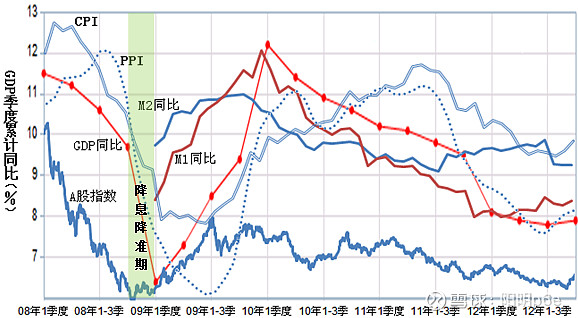

我国近十年来有过两次明显的货币宽松操作和相应的货币扩张。由于货币政策对货币扩张作用有一定持续性,所以货币扩张峰值会滞后货币操作时点。第一次货币宽松操作发生在2008年9月到12月(如下图左阴影区)。受2008年国际金融危机影响,中国经济增长大幅下滑。为提振经济增长,国家实行了宽松的货币政策,2008年第四季度内连续进行了4次降准和5次降息。2009年四季度到2010年一季度达到对应的货币扩张峰值。

图4 我国2008年第4季度连续降息降准操作对证券估值、经济增长及物价指数的影响

数据来源:国家统计局、东方财富网

从第一次货币扩张过程来看(如上图),货币宽松操作后最先反应的是资本市场,A股指数由下跌趋势首先反转为上涨趋势,M1、M2增速同步上升。经济增长转好时点略滞后于资本市场转好时点,于2009年2季度开始大幅回升。M2增速于2009年3季度末4季度初达到了峰值,同时我们也发现A股指数也于2009年3季度末达到最高点。但此时M1仍就继续保持增长态势,与M2增速形成了“剪刀差”,并于2010年1季度达到峰值。这种“剪刀差”现象并不是偶然形成的,它与M1、M2的特性有关。

M1即狭义货币供应量,包括M0与单位活期存款之和,单位活期存款包括企业活期存款和机关团体活期存款,反映了货币供给的活化程度。M1的增长往往伴随着实体经济流动性的充裕,企业扩大投资的意愿较强。由于M1具有较强的流动性,M1反映着现实经济的购买力。通常情况下,M1增速较快,则表明实体经济的消费较旺盛。M2为广义货币供应量,相对M1流动性较小。M2除包含M1外,还包含定期存款、个人的储蓄存款和证券公司的客户保证金等。而这些定期存款、储蓄存款和证券公司保证金等都将通过金融机构形成各种贷款、股权、债券或证券投资,因此若M2增速较快,则表明证券投资较旺盛。

正是因为M1、M2的这种特性上的差异,导致二者增速上存在“剪刀差”现象。当M1增速上穿M2时,一般代表货币资金从资本市场流入企业经营活动。对应于AD-AS曲线来说,当出现“剪刀差”现象时,资本的敏感性使其提前预期到经济增长的峰值即将到来,资金从资本市场流出并流入到实体经济及商品市场,市场A股指数首先达到峰值,经济持续增长、物价大幅增长。M1增速与经济增速在2010年1季度同时达到峰值,此时经济增长开始回落,AS曲线由AS0开始向AS2运动(如图3)。由于经济回落,实体经济对货币的需求减少,货币扩张向中性过度,过量资金流向商品市场,物价持续上涨,直到2011年2季度末CPI、PPI达到峰值。

纵观整个货币扩张过程我国2009年和2010年的经济得到了明显提振,但也正是由于此次货币扩张的影响,导致我国2011年经济增长下滑而物价水平高涨的局面,当时我国菲利普斯曲线是垂直的。在这个过程中我们还可以发现M2基本与证券市场走势同步,而M1基本与经济增长走势同步。上述货币扩张的过程完整呈现了货币宽松→证券估值达到峰值→经济增长达到峰值→物价指数达到峰值,从而完美诠释了货币中性的过程。

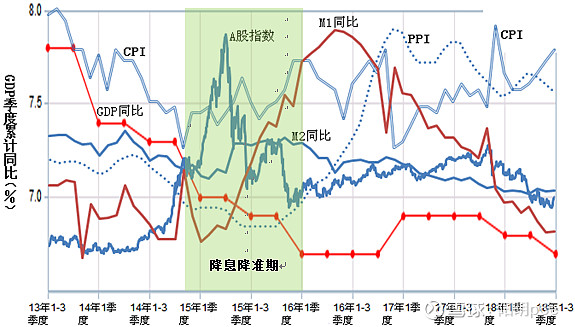

第二次货币宽松操作是在2014年底到2016年初(如下图阴影区)。其中2015年2月到2016年3月中国人民银行进行了5次降准,2014年11月到2015年10月中国人民银行进行了6次降息。2016年上半年达到货币扩张峰值。这说明两次货币宽松操作对货币扩张的作用时间均为一年左右。

图5 我国2014年底到2016年初的降息降准操作对证券估值、经济增长及物价指数的影响

数据来源:国家统计局、东方财富网

第二次货币扩张的过程与第一次货币扩张过程基本一致。不同点在于第二次货币扩张对我国经济增长的提振作用并不明显,货币扩张所增加的资金并没有流到实体经济,而是流入到了房地产行业,造成房价大幅上涨。除此之外,货币宽松操作到货币扩张的过程与第一次货币扩张没有区别。即货币宽松操作→资本市场指数率先上涨→M1、M2同步上涨→M1、M2 增速出现“剪刀差”资本市场指数达到峰值→经济增长达到峰值并开始回落、物价快速上涨→物价达到峰值。

综上所述,降息在短期内会刺激经济增长,基本上也会与证券估值同步启动,但在长期下如果经济内在活力没有被激活的话,经济增长将回落,降息将导致通货膨胀,严重时可能带来经济滞胀。因此从这个意义上讲降息从长期看对产出Y进而对业绩预期可能有负向作用。这就是利率这个指标对证券估值作用的复杂性所在。由于这种多刃性,对证券估券的作用力存在正负相抵的情况,利率指标整体上与证券估值的相关系数虽然可能是负相关的,但相关系数就不那么高了,甚至有时偶尔存在正相关的情况。

我们从利率指标推而广之。绝大多数经济指标都是通过影响CF或r从而对证券估值产生影响的。更多的经济指标要么与利率指标相似同时影响CF及r从而导致最终对证券估值的相关关系不那么清晰;要么即使与证券估值的相关性比较稳定且显著,但却是滞后于证券估值的,起不到先行预判作用。可以说绝大多数经济指标虽然与证券估值存在密切关联,但却起不到先行指导作用。我们不能单纯依赖看似正向或负向的指标来判断。

由此可见要想挖掘出对证券估值具有优良先行指导功能的指标并非易事,可以说是一项相当复杂的工作。我们需要在宏观经济理论指导下,通过统计学量化方法对目标经济指标进行实际测评并在不同条件、不同样本量下反复验证,确保其先行功能的稳定性,有时对家用电脑的算力会提出较高的挑战。一台内存不错的电脑跑一个模型可能需要十几分钟。

我近两个月主要搜集整理了为数过千的经济指标,通过统计学方法对每一个指标的先行功能进行了测评,目前初步遴选出了31枚先行功能较好的月度指标。这些指标涵盖国际经济、基础工业、消费、金融、资本市场、贸易、物流、房地产领域。但是这些指标的先行指导作用表现如何仍需要时间的检验,同时我也会对更多标的指标进行测评,引入优良指标的同时将不合格的指标剔除出来。后面有时间我会进一步筛选对细分行业证券估值具有良好先行指导功能的指标。我将根据该指标体系编制证券估值先行指数,像天气预报一样定期发布以供参考。