出品|珠海中朴资产管理有限公司

出处|《价值投资量化分析》(拟出版)

作者简介|邹明霜毕业于中国人民大学统计学院,取得硕士学位,从事私募股权投资超过十年,擅长基本面量化分析

01

美林投资时钟

美林投资时钟是用来分析经济周期与对应投资策略的工具,最早由美林证券在其2004年11月10日发表的研究报告《The Investment Clock》中提出。美林时钟将经济周期按经济增长与通货膨胀率两个指标状态排列组合将经济周期划分为4个阶段,即本章第一节介绍的经济周期4个阶段:复苏阶段、过热阶段、滞胀阶段、衰退阶段。更重要的是,美林时钟将经济周期的4个阶段与最优资产配置挂钩,从理论上推导出每个阶段使投资收益最大化的资产配置组合(如下表)。

表1 经济周期四个阶段对应特征及最优资产配置

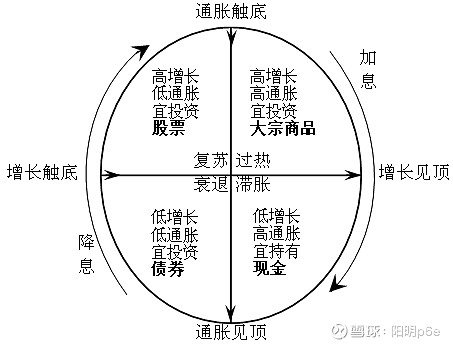

美林投资时钟的基本样貌如下:

图1 美林投资时钟

当经济进入复苏阶段时,经济由下滑转为增长,厂商业绩开始好转,未来业绩预期更加可期,同时这一时期利率仍将延续衰退阶段以来的低利率,而股票估值主要取决于业绩与利率的比值,因此这一时期投资股票未来增值空间比较大。债券估值主要取决于利率的变化,因此货币政策的起始点一般就是债券的买入或卖出点。货币政策为降息买入债券,货币政策为加息卖出债券。由于复苏阶段利率已经降至阶段最低点,或者接近最低点,未来继续降息空间不大,复苏阶段债券收益率下降的空间比较小,也即未来债券价格上涨的幅度较小,所以在经济复苏阶段债券的投资价值小于股票投资价值。现金投资主要参考流动性周期的位置,其估值原理与一般商品价格没有本质差异,也受到供给和需求决定。当流动性周期处在峰值时,货币供给最充裕,现金价格最低,这是持有现金的最佳时点。显然复苏阶段起始于降息周期的末端,流动性周期处在快速上升阶段,因此在复苏阶段现金是一直在贬值的,现金资产将缩水。大宗商品的估值主要参考通货膨胀周期的位置。大宗商品的价格与物价指数基本上是同步涨跌的。一般在通货膨胀率触底的时点投资大宗商品将会取得较高收益。复苏阶段物价水平是在下降的,因此这一阶段投资大宗商品显然是亏损的。

当经济进入过热阶段时,经过复苏后,经济体产出和收入得到了恢复。衰退期宽松的货币政策对货币供应量扩大的效果得到了充分释放,居民收入快速增长,从而拉动需求增长。在需求拉动下,物价与产出同步快速增长。这一阶段厂商的业绩继续快速增长,同样是由于货币供应量的扩张,市场利率在下降,因此按照前述对股票的估值逻辑,股票价格仍在上涨,投资者仍可继续持有股票资产,但是由于过热阶段越到后期经济增长见顶的可能性越大,因此股票投资价值也有见顶的风险。与股票投资价值不同,由于物价由下跌转为上升是过热阶段典型的特征,因此这一阶段初投资大宗商品将取得抄底收益。由于过热阶段物价上涨过快会引起加息预期,对债券价格是不利的,因此投资者不宜投资债券。过热阶段正处在流动性周期的上升阶段,还没有达到流动性的峰值,因此现金资产仍是贬值的。

当此轮货币扩张达到峰值后,经济增长已经显现出乏力迹象并且开始下滑,但受价格调整曲线作用,厂商会提高产品价格,导致物价水平进一步上升,这是经济进入滞胀阶段的标志,投资者仍可继续持有大宗商品资产。由于物价水平的上升,导致真实货币供应量的减小,现金资产开始升值。滞胀阶段初期投资现金资产将取得抄底收益。由于滞胀阶段经济下滑,利率上升,投资者投资股票和债券是不合时宜的,尤其要回避长久期债券或长期限债券。如下图,我国在2017年经济表现出了较明显的滞胀特征,市场利率上行,这期间国债指数增长是平坦的,投资债券收益率是相当微薄的。

图2 我国经济表现出滞胀特征时的国债指数

经济经过长期的滞胀阶段后,产出和收入持续下降,居民消费需求变得越来越小,物价水平和经济增长快速下滑。经济进入了衰退期。经济管理当局为了刺激经济增长,货币政策开始由加息控制通货膨胀转为降息刺激经济增长。由于降息会使债券到期收益率下降,价格上涨,因此衰退期初期是投资债券的最好时点,此时宜选择久期较大的债券进行投资。衰退阶段利率虽然是下降的,但厂商业绩普遍比较差,此时投资股票为时过早。投资者应关注经济复苏的到来再考虑投资股票,在经济滞胀阶段对股票的投资应以观望为主。由于滞胀阶段物价水平是下降的、货币供应量是增加的,因此大宗商品和现金资产的估值都是下降的,投资者应回避投资这些资产。

02

美林投资时钟在中国的验证

前文对美林投资时钟进行了理论推导。下面我们将美林投资时钟放到中国市场环境中验证其走时是否准确。以前文介绍的2008年以来中国的两次完整的经济周期为时间轴,以股票、债券、大宗商品、现金四项资产收益指标为纵轴,对美林投资时钟加以验证。选取股票的收益指标为上证指数收盘价,选取债券的收益指标为10年期国债到期收益率,选取大宗商品收益指标为CRB现货指数。CRB是“Commodity Research Bureau”的缩写,在中国译为美国商品调查局,其实它并不是一个官方机构,按中国的说法是一个民营公司。CRB指数是最早创立的商品指数,诞生于1957年,最早是依据28种经济敏感商品价格编制而成。这些经济敏感商品的构成会根据当时的经济情况而调整,但主要来自于谷物、其它食品、能源和金属四大类商品。CRB指数分为CRB现货指数和CRB期货指数,前者是根据商品现货价格而编制的,工业材料商品比例较大(约占50%以上),后者是根据商品期货价格而编制的,食品商品比例较大(约占60%左右)。CRB指数一直在经济领域发挥着重要的指标作用。不仅经济学家们对其非常重视,各种投资者尤其是商品期货的投资者对该指标非常重视,是衡量商品期货价格变动的基准。选取现金资产收益指标为银行间质押式回购利率(1天及7天)。将这四项资产收益指标时间序列叠加如下图所示:

图3 美林投资时钟在中国两次经济周期中的验证

2008年世界金融危机爆发后,我国进入经济的衰退阶段,由于这一阶段存在较强的降息预期,10年期国债到期收益率大幅下降,也即债券价格大幅上涨,而上证指数、CRB现货指数、银行间质押式回购利率都在大幅下跌,所以这一阶段投资债券的投资者取得最佳收益。2008年第4季度中国人民银行完成5次降息后,中国经济终于开始复苏。这一阶段股票走势最突出,上证指数大幅持续上涨。而降息预期减弱后债券在复苏阶段表现平平。由于复苏阶段市场利率处于较低水平,因此前期10年期国债到期收益率有下降趋势,但越接近过热阶段,10年期国债到期收益率上升趋势越强,因此整体上这一阶段债券资产收益低于股票。令人感到意外的是,复苏阶段除前期CRB现货指数有短暂下跌外整体是在上涨的,即使这一阶段物价水平是大幅回落的。复苏阶段投资大宗商品也会取得较好收益。这一点与美林投资时钟理论有所相悖。笔者分析造成相悖的原因主要是与CRB指标的特点有关系。CRB现货指数是根据十几种或几十种对经济敏感度极高的商品现货价格编制而成,成分商品均为产业最上游原材料,并且CRB现货指数每15秒更新一次,时效性非常强,并且CRB成分商品,比如石油和有色金属都有对应的期货价格,对利率变化比较敏感,具有金融属性,一般是作为经济的领先指标分析的。而PPI主要反映的是厂商包括原材料、半成品及成品等在内的存货价格的波动。而CPI则反映的是下游消费环节物价水平的波动。并且PPI与CPI一般按月发布,因此 CRB指数的波动往往提前于PPI与CPI。CRB指数的这种特性决定了理论上本应该在物价指数上涨的经济过热阶段才上涨的大宗商品价格,在经济复苏阶段就提前上涨了。但这里需要特别指出的是,过热阶段价格上涨的大宗商品仅限于CRB现货指标成分商品,由于这些成分商品对经济的敏感性,使它们较其它大宗商品提前对物价水平的上涨做出了上涨的反应。从这个角度讲,这种情况的出现与投资时钟理论并不矛盾。复苏阶段银行间质押式回购利率比较低,因此也不宜持有现金资产。

当经济进入线①到线②之间的经济过热阶段时物价水平快速上涨CRB现货指数也同步上涨,因此过热阶段持有大宗商品资产是升值的。过热阶段经济开始加速增长,但由于物价的快速上涨,随着时间的推进加息预期也越来越强,因此从图形上看,上证指数增长幅度小于复苏阶段的增长幅度。这一时期10年期国债到期收益率是波动上升的,因此持有的债券资产价值是波动下降的。虽然有加息预期,但此阶段货币供应量是持续放大的,银行间质押式回购利率仍然比较低,因此持有现金资产收益率比较低。

当经济进入线②到线③之间的经济滞胀阶段时经济增速开始回落,但物价仍在上涨,加息预期随时间推移越来越强。中国人民银行于2010年10月开始加息到2011年7月共加息5次。从图形上来看,银行间质押式回购利率在这一阶段上涨幅度最大。因此经济滞胀阶段持有现金资产收益比较好。由于物价的上涨,CRB现货指数总体上仍在上涨,但受加息影响,CRB现货指数波动比较大,这也增加了投资大宗商品资产的不确定性,即风险。经济滞胀阶段上证指数总体是下跌的。10年期国债到期收益率受加息影响有较大幅度上涨。因此股票与债券资产在滞胀阶段都是贬值的。

2011年7月到2012年7月中国经济又重新进入衰退阶段。从图形可以看到,在此期间10年期国债到期收益率、CRB现货指数、上证指数以及银行间质押式回购利率都是下降的,因此只有债券资产是升值的,股票、大宗商品和现金资产都是贬值的。

从2008年世界金融危机爆发到2012年7月这4年半时间,中国经济经历了一个从衰退→复苏→过热→滞胀→衰退阶段的完整的典型的经济周期过程。每一个阶段中股票、债券、大宗商品、现金四项资产的投资收益表现基本上是符合美林投资时钟理论规律的。而2015年这一轮以大幅降息为标志的经济周期阶段特征并不明显。正如前文讲述的,这一轮经济周期存在阶段叠加的特征,导致各阶段没有明确的界限和各阶段突出的特征。与第一次经济周期更为明显的区别在于,这一次经济周期是从属于一个长经济周期的降息周期中,因此经济过热与滞胀的阶段基本上是缺失的。即使如此,美林投资时钟的作用依然有效。从图形中可以看到,阶段一为2013年底到2014年底,这期间中国经济周期的主要特征是衰退。阶段一中10年期国债到期收益率下降幅度最大,因此债券资产增值最多。因为中国人民银行于2014年11月开始了此次经济周期的降息周期,所以在阶段一的尾期,上证指数开始上涨。阶段一期间,市场上的资金是比较紧缺的,因此银行间质押式回购利率比较高,因此持有现金资产收益也比较好。由于阶段一期间物价水平是下降的,因此CRB现货指数也是下降的,大宗商品资产是贬值的。2015年1月到11月为阶段二,该期间内中国经济周期的主要特征是复苏。从图形上可以看到,这一阶段上证指数经历了两波较大的行情,因此股票资产升值幅度比较大。由于阶段二期间中国人民银行进行了5次降息,因此10年期国债到期收益率有较大幅度下降,债券资产有较大幅度增值。阶段二以复苏特征为主,因此物价水平并没有上涨,CRB现货指数是下跌的。由于降息的原因,银行间质押式回购利率大幅度下跌。阶段二期间大宗商品和现金资产价值都是缩水的。2015年12月到2017年1月为阶段三。阶段三中国经济周期以过热为主,同时夹杂着滞胀特征。物价水平与经济增长同步达到了此轮经济周期的峰值。CRB现货指数有较大增长,大宗商品资产增值幅度较高。上证指数有一定幅度增长,股票资产有一定升值。10年期国债收益率终止了进一步下降趋势,因此债券资产收益并不高。阶段三银行间质押式回购利率较低,走势比较平缓,资金资产收益也较低。2017年1月到2018年1月为阶段四。阶段四中国经济周期以滞胀为主,同时夹杂着衰退特征。由于阶段四夹杂有衰退特征,因此物价水平波动较大,PPI于阶段三达到峰值后,并没有按照理论预期继续上涨。CRB现货指数涨跌互现,大宗商品资产投资收益并没达到投资时钟理论预期。这主要是由于滞胀与衰退叠加造成的。上证指数增长也比较小,因而股票资产增值较小。阶段四10年期国债到期收益率大幅上涨,因而债券资产是贬值的。但银行间质押式回购利率有较大幅度上升,现金资产投资收益较好,这与美林投资时钟理论是一致的。2018年1月到2019年1月为阶段五,主要经济周期特征为衰退。阶段五10年期国债到期收益率有较大幅度下降,因此债券资产收益表现最突出。上证指数、CRB现货指数及银行间质押式回购利率在阶段五都呈现下降趋势,对应资产收益都不理想。综上所述,虽然2013年底到2019年1月这一轮经济周期衰退、复苏、过热、滞胀四个阶段的特征并不鲜明,有阶段叠加的现象,但是各阶段表现出的主要阶段特征对应的最佳资产配置却与美林投资时钟理论相一致。

-本节完,谢谢观赏!-