本来我是想等上海莱士出来年报在一起做一个对比阅读的,但是莱士要4月底,耗太久,而且业绩也不需要期待有大变化。上海莱士需要时间,看好海尔的主导,能力是杠杆的,但是也需要时间来改变因果。

所以还是对比熟悉一下天坛和华兰。

很多投资者喜欢血制品,因为血制品的,政策壁垒,产品壁垒。资源壁垒。技术壁垒。在全球都是属于几家垄断的格局。国内自然也一样。血源的收采集和运输到临床使用,都需要严格追溯,追根溯源。确保万无一失。关系众生的生命安全和社会安定。

最近几年华兰生物,加大了对血液制品的开发。华兰本身是一个脚踏实地的优秀企业,从血液制品,到疫苗,到自建生物技术研发平台,单双抗,从投入到收获,也快十来年了。但是优秀也只是自身的因子,掩盖不了生物技术发展的变化和速度,科技技术进步太快了。导致大量生物工程技术人才,和团队,面临长期老龄化市场的巨大需求,创业团队如雨后春笋不断冒发。同质化竞争,实力弱的技术研发乏力,后续能力有限,长期成长堪忧。而且创新药研发需要大量投入资金,资金实力是企业的最大阻碍。

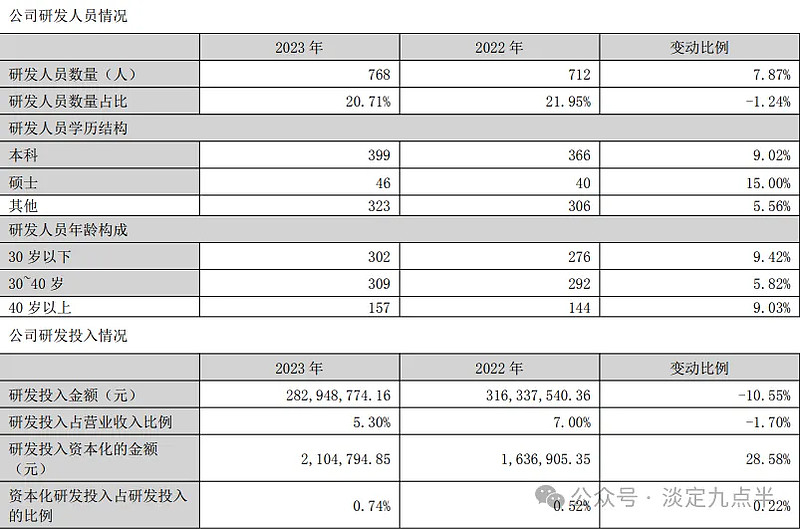

2023年年报研发上面的报告。

1.人血管性血友病因子 (vWF)纯化工艺开发-临床前研究。目前国内无。

2.人凝血因子Ⅸ(FⅨ) 纯化工艺开发,工艺升级,2023年11月取得临床批件。

3.静注人免疫球蛋白的 工艺升级(包含静注 人免疫球蛋白 (IVIG)(10%)的研 发)2023年处于临床试验阶段,没说到了哪一步。

4.皮下静注人免疫球蛋 白工艺开发。临床前研究。

5.Exendin-4-FC 融合蛋 白。临床试验阶段,没有报告处于哪个具体阶段。

6.特异性人免疫球蛋白 工艺开发及应用。工艺升级。处于补充申请研究阶段。

7.人凝血酶原复合物中 Ⅶ因子提升的研究。工艺升级。处于补充申请研究阶段。

8.外用冻干人凝血酶水 分优化项目。工艺升级。处于补充申请研究阶段。

9.人纤维蛋白原粘合剂 工艺研究。工艺升级。处于补充申请研究阶段。

10.人纤维蛋白原,新增品种,临床前研究。

11.高纯度白蛋白工艺研 究,临床前研究。

12.静注人免疫球蛋白的 工艺升级。提升质量效率。工艺研究。临床前研究。

13.皮下注射人免疫球蛋 白工艺开发,工艺升级,临床前研究。

14.组织胺人免疫球蛋白 工艺开发。新品种。临床前研究。

15.冻干人用狂犬病疫苗,(Vero 细胞)新品种。2023年取得药品注册证书。

16.吸附破伤风疫苗,新品种。23年2月取得药品证书。

17.冻干 A 群 C 群脑膜炎 球菌结合疫苗。新品种。预期24报产。

18.吸附无细胞百(三组 分)白破联合疫苗。新品种。预计 2024 年开展 III 期临床试验。

现金流

经营活动产生的现金流量净额本期发生额较上期发生额上升 40.59%,主要系本期销售商品、提供劳务收到的现金 增加所致。

投资活动产生的现金流量净额本期发生额较上期发生额上升 59.25%,主要系本期投资支付现金减少所致。

筹资活动产生的现金流量净额本期发生额较上期发生额下降 123.72%,主要系本公司吸收投资收到的现金减少所致。

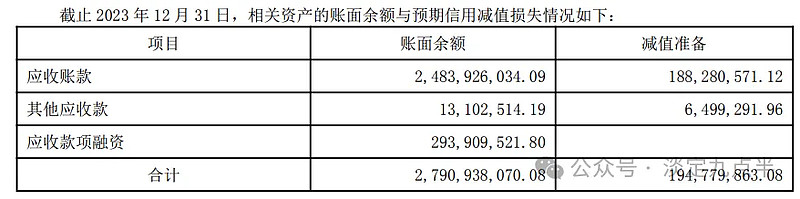

应收款项风险

本公司的主要客户具有可靠及良好的信誉,因此,本公司认为该等客户并无重大信用风险。

由于本公司的客户广泛, 因此没有重大的信用集中风险。由于本公司的应收账款风险点分布于多个合作方和多个客户,截至 2023 年 12 月 31 日,本公司的前五大客户的应收 账款占本公司应收账款总额的 0.55%(2022 年 12 月 31 日:1.63%)源于余额前五名客户,

本公司不存在重大的信用集中 风险。本公司所承受的最大信用风险敞口为资产负债表中每项金融资产的账面价值。本公司投资的银行理财产品,交易对方的信用评级须高于或与本公司相同。鉴于交易对方的信用评级良好,本公司 管理层并不预期交易对方会无法履行义务。

应付风险

成本

货币资金-负债

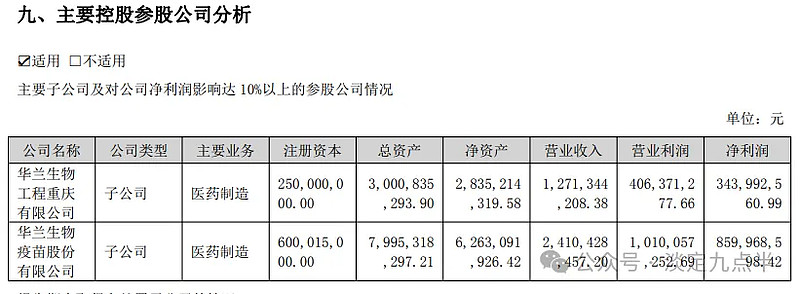

参控股

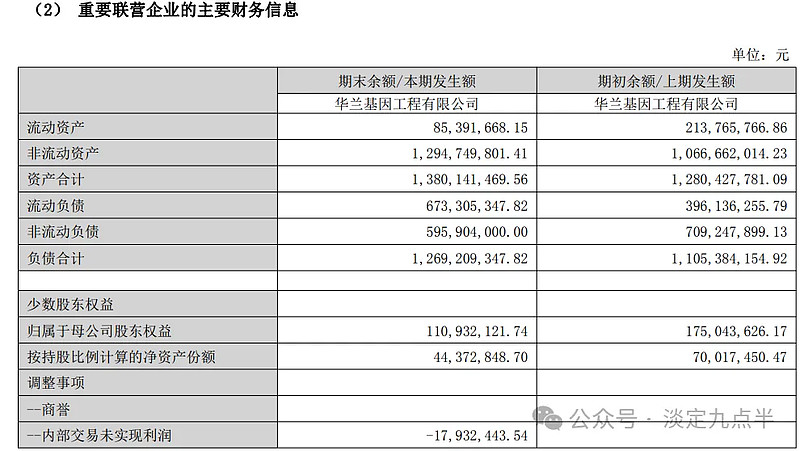

华兰疫苗持有67%。华兰基因40%。

疫苗赚了8.59亿。

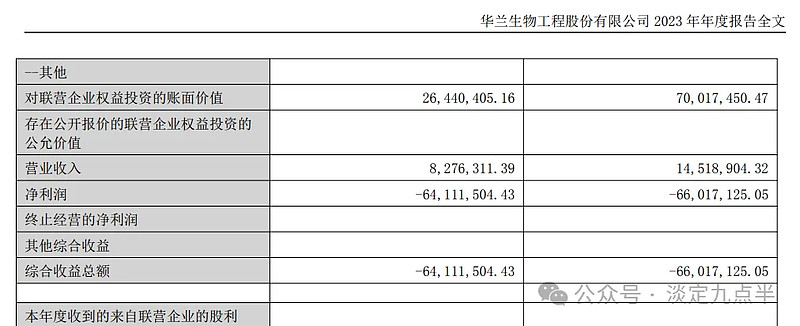

华兰基因。亏损。

未来规划

一,加大采浆站建设和规划,增加采浆量。

二,加大研发投入。

继续对血液制品现有产品的生产工艺技术升级和新产品的开发,改善产品结构,进一步提高血浆综合利用率;继续 加大疫苗、创新药和生物类似药物的研发投入,

通过自主创新,加强研发项目管理,推进公司研发项目的顺利实施;继 续推动与科研院所的合作,加快创新型疫苗、重组蛋白创新药和生物类似药物的研发。

股份公司加快进行人血管性血友 病因子(vWF)、

皮下静注人免疫球蛋白等药物的开发,

加快推进重组 Exendin-4-FC 融合蛋白注射液、

高浓度新一代静 注人免疫球蛋白、

人凝血因子Ⅸ(FⅨ)的临床研究工作,争取早日申报生产;

基因公司做好贝伐珠单抗的上市申请工作,

加快阿达木单抗、曲妥珠单抗、利妥昔单抗、地诺单抗的 III 期临床研究工作

帕尼单抗和伊匹木单抗的 I 期临床研究、

重组抗 Claudin18.2 全人源单克隆抗体注射液、

重组抗 PDL1 和 TGFβ双功能融合蛋白注射液、

重组抗 BCMA 和 CD3 全人 源双特异性抗体注射液的临床准备工作,为公司培育新的利润增长点。

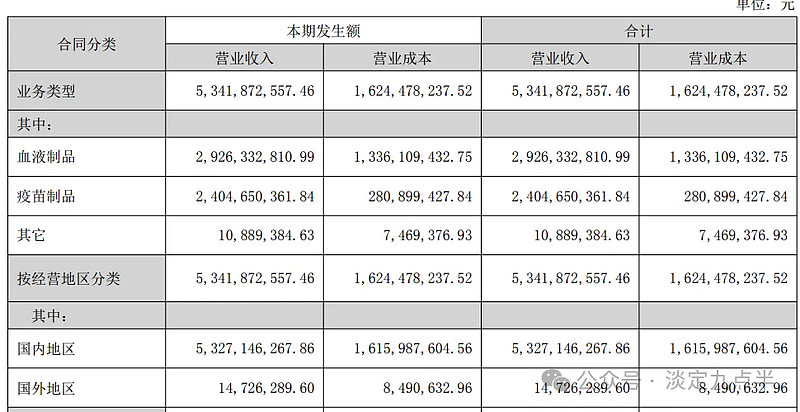

合并收入

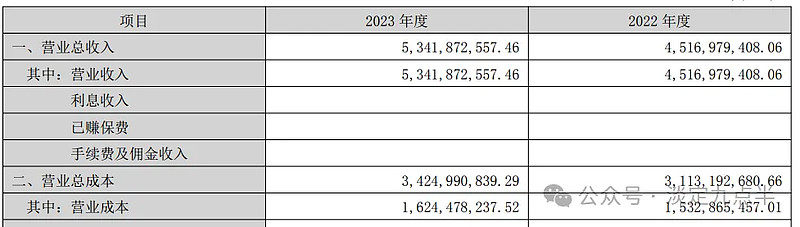

23年收入53.4亿。同比增长18.26%。净利润14亿+扣非净利润12亿+

扣非接近40%+增长。毛利率69.59%。净利率32.98%。

公司目前共有单采血浆站 32 家(含分站),其中广西 4 家、贵州 1 家、重庆 15 家、河南 12 家,2023 年采浆量为 1342.32 吨,

报告期内,公司潢川县、商水县、夏邑县和伊川县浆站建成并顺利取得《单采血浆许可证》,邓州已于 2024 年 2 月 取得《单采血浆许可证》,上述浆站均已开始采浆,

襄城县、杞县浆站正按计划推进单采血浆站的建设工作,预计 24 年 上半年建成并通过验收,

报告期内完成了长垣、独山、都安、陆川、开州、忠县、巫溪、彭水、石柱、云阳、梁平共 11 家浆站单采血浆许可证的换发工作。

在增加新浆站开源的同时,公司加强对现有单采血浆站献浆员的宣传发动,进一步 提升浆站管理能力,挖掘单站潜能,促进浆站内生增长,新浆站的投入使用及原有浆站的浆源拓展为公司血液制品业务 保持增长奠定了坚实基础,2023 年公司采浆量为 1342.32 吨,较上年增长 19.59%

对比22年1100多吨有所增加,接近20%。

20年华兰净利润超16亿。

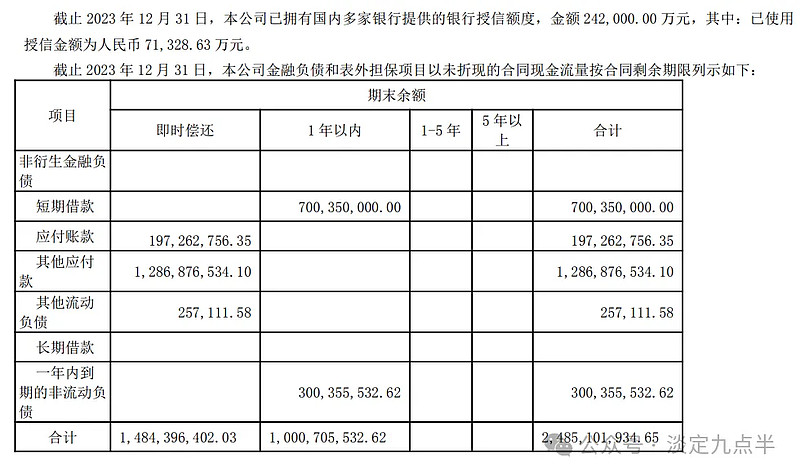

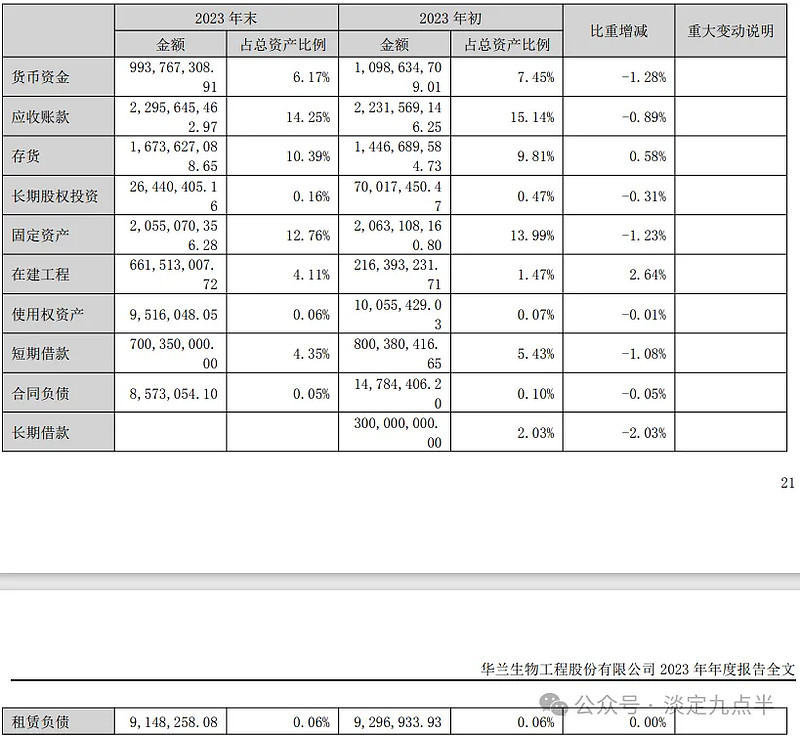

23年货币资金近10亿。金融资产21亿,存货,16.7亿,应收款23亿。应收款融资2亿多。资产负债率17%

华兰生物的情况就是这样,毛利率,净利率,净利润,扣非,营收,都在逐步恢复,主要得益于,疫情放开后的疫苗接种量上升,血制品需求稳定,我个人也认为,两个原因,流感疫苗受到疫情冲击逐渐恢复,血制品销售增加。新增浆站处于爬坡阶段。

对比股价,

华兰生物处于历史估值周期底部,随着因果效应加强,未来还会迎来成长波动趋势。成长因子,华兰基因产生效益,疫苗新产品产生效益,浆站扩张,浆量提升。血制品新产品投产。

天坛生物优势和华兰对比,可以说一个是专注强势壁垒,一个是深筑基本面防御墙。华兰血制品竞争能力有限不得不扩展到基因工程和疫苗。而基因工程和疫苗都直面强烈竞争和内卷。

天坛生物。浆源保障力度更高,行业护城河更强。不管是专注,还是制度已经宏观优势上。战略资源地位牢固。

从重组以来,浆站建设和创造以来,成长性体现在业绩上,营业收入51.8亿,这全是血液制品的销售。

净利率,毛利率,收益。都创新高。

资产价值质量

货币资金历史新高,应收款项大幅降低,由21年22年的10亿,降到9千多万,天坛大量回收现金,估计是要收购资产。同时存货的提升,也为未来业绩打下基础,

成本项

市场价值

22年驻底以来,天坛生物迎来新一轮高速成长期。

成长因子,浆量爬坡,新产品市场垄断,后续研发实力雄厚,行业发展趋势,国企在行业的定位。

产品,重组因子-注射用重 组人凝血 因子Ⅶa。三期临床末端。

皮下注射人免疫球蛋白20%浓度,三期临床试验末端。

注射用重组人凝血因子Ⅷ -Fc 融合蛋白,长效重组蛋白。临床1期。

产品精炼个个都是重磅产品。

在研产品十多项,

本文是个人持有天坛生物。纯属爱好。不作为投资建议。