关注我比较久的粉丝应该看过我去年4月28日写过的《AI助力上青云,中国版Adobe万兴科技正当时》,时逢万兴科技股价阶段高位140元/股左右,当时的我非常看好万兴,提出了几个观点:

1、AI的落地加持,以数字技术为载体的内容产业将迎来深刻变革,万兴科技作为数字创意赋能的“卖铲人”有望乘风直上。

2、万兴科技的多款产品拥抱AIGC的速度快,用户使用体验非常便捷、有效,预计会受到极大的欢迎。

3、股价虽然飙升,但是没有达到估值上限。

节前万兴科技公布了2023年年报和2024年一季报,五一我把这一年对万兴科技和AI大模型演变的跟踪和研究进行了复盘,整体我认为万兴科技这一年的股价波动确实太大,但是公司经营进展整体是超出我的预期的。

公司经营循序渐进,音视频大模型发布超预期

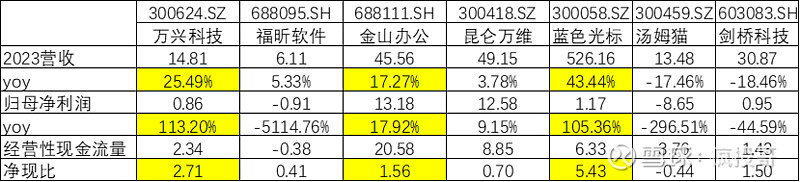

公司2023年全年营业收入近15亿元,同比增长25%,归母净利润8620万元,同比增长113%,扣非归母净利润8968万元,同比增长817%。

从数据来看,并不算很意外之喜,从公司的快报和实际业绩对比来看,每次基本能落在中位,属于业绩靠谱的公司。公司经营活动产生的现金流净额为2.34亿元,净利润现金含量高达270.94%。现阶段来说,参考一下去年炙手可热的一些AI热票,业绩为正、保持增长、现金流比较好的AI公司十分稀缺。

(净现比=经营性现金流净额/归母净利润)

从经营情况来看,从公司2023年的年报里摘出一张图供大家参考,这张图我觉得很不错,基本上把万兴科技2023年全年围绕AI做的事情都展示得很清楚,可见AIGC一爆发,公司一刻都没闲着。

产品上,国内外的产品都在升级以及上线各种与产品契合的AI新功能,也在不断研发上线新的产品。具体摘数据看,公司最重要的视频创意线产品营收达9.61亿,占收入比重增至65%,整体订阅续约率提升5个百分点;绘图创意线的营业收入达1.29亿,月活用户同比增长约30%;文档创意线的营业收入为1.30亿,付费用户同比提升20%;实用工具产品线总体营业收入2.56亿,业务保持稳健增长。整体公司的多线产品齐头并进,公司产品力持续提升,客户粘性也有所提高,而且产品库愈发齐全,未来这里面有产品跑成爆款的机会还是比较大的。

生态建设上,公司以开放的态度和海内外优秀的技术公司、互联网公司及产业内组织机构均展开合作。这意味着,尤其是万兴科技这样以国内外C端市场为主、B端市场积极开拓的应用端公司来说,未来无论海内外的AIGC哪一方发展得更快更好,都能快速受益或响应,为终端客户提供最前沿、最适用的产品,从而实现增量收入。我们需要理解,任何一种AI通用模型或者技术的提升,缺了应用端是很难体现出商业价值的。

最让我超预期的是公司今年顺利发布了自己的垂类音视频多媒体大模型——天幕,其具有文生视频、图生视频、视频生视频、文生音乐、文生音效等能力在内的多元多媒体生成与智能编辑能力,看这些技术点大概能了解天幕想要做的垂类模型甚至用户画像,也感受到天幕确实是从用户角度出发想要带来些创作方式改变和流程革新的。

从音视频大模型的搭建难度以及目前国内大部分号称搞AI的A股公司实际进展来看,我确实没想到万兴科技能在这么快的时间内发布这个模型。根据我今年以来的跟踪发现,天幕和万众瞩目的Sora比虽然有差距,但是好在他们的底层数据库、数据标注、算力搭建都做得比较扎实,投入意愿在A股也比较真实,比如万兴科技有基于15亿创作者和100亿本土化高质量音视频的数据沉淀还同时与中广天择合作,也通过购买商业数据的方式获取更多有效视频数据;万兴科技内部已经有专门的算法团队、数据生产管理平台,又组建了一个将近百人的数据标注团队;万兴科技去年年底到今年的算力投入近一个亿,靠近千卡集群在做训练。具体到天幕这个模型的能力上,去年年底到现在已经可以直接生成60s+视频了,这周末网上话题度超高的湖南卫视《歌手2024》的片头部分视频画面已经由万兴“天幕”技术赋能支持生成,B端已有认证(看看下面的图的质量和美感还是不错的);

另外,从我搜到的视频号,测试、体验过他们大模型的资深创作者反馈天幕在音乐、音效生成和风景视频的生成上效果超出预期,C端也有一定认证。但毕竟万兴科技不是卖技术的公司,现在还处于公测阶段,期待公司通过公测继续进步,把技术落到最终的产品端。

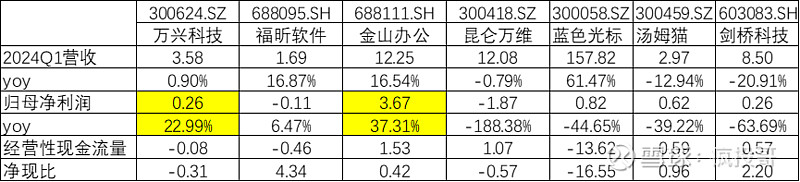

关于公司披露的24年一季度的业绩,营业收入3.58亿元,同比增长0.90%,归母净利润2600万元左右,同比增长23%,表现比较平淡,但是在我的预期内的。行业上,23年AI的整体技术不断在提升,甚至百模大战,大众也很关注这项技术,下载量不断提升,展望未来这是一个好的开始,但是AI的商业模式和成熟化爆发还有待探索。公司上,万兴在22年年底filmora/喵影的会员进行了较大幅度的提价,23年一季度的基数本身比较高,继续保持高速增长比较难,投资本身还是要避免线性思维,应该在发展中看待问题。而且从盈利能力的角度上来说,在A股同行业里,我认为表现没有让我失望。

文本类大模型的发展为视频大模型提供重要信心,视频大模型未来可期

今年以来,AI领域,一个是Sora视频大模型的能力让大家感受到了震撼,另一个是国内Kimi的长文本技术突破给大家带来国内AI发展的重要信心。所以这里我想讲讲当前文本类模型的发展对视频大模型的发展的重要意义以及视频大模型未来的机会在哪里。

当前,文本类的市场需求是AI+里最大、最领先的领域,根据非凡产研统计,2024年3月,在访问量TOP50的AI产品中,AI聊天助手和AI搜索两类文本类模型的应用接近70%,因此文本类大模型或者文本类大模型的发展、消费者的使用情况对视频类大模型有比较强的借鉴意义。根据Alhackathon在2024年3月的数据来看,海外的ChatGPT、New Bing、Gemini访问量分别为18.6亿、14.4亿、4.47亿,上榜变化+9.04%、11.42%、38.29%;国内前三文心一言、Kimi、秘塔AI搜索访问量分别为1490w、1261w和721w,上榜变化48.14%、321.58%、551.36%,可见海内外对于文本类大模型及其应用的接受度持续提升,而且提升比较快,可为视频类大模型及应用做好消费者教育。而且,关于付费情况来看,看到金山办公章庆元的一个访谈,他表示截至4月7日(根据文章4月11日发出,提到上一周末数据),金山办公的AI收入已经很高了,WPS AI会员正在灰度测试上线,WPS AI在C端愿意付钱。这是一个很重要的开始信号,国内的消费者对软件的付费意愿有望向海外市场逐渐看齐。

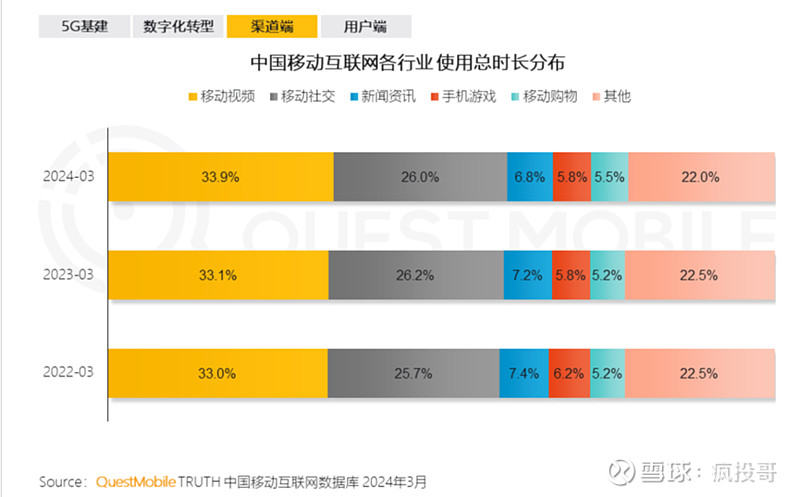

其次,国内外对视频的需求仍然是大势所趋,视频大模型能够再降低视频创作门槛,视频大模型及其相关应用的需求可观。根据Questmobile数据,2024年3月,移动视频占移动互联网各行业使用总时长的33.9%,占比同比仍上升接近1个百分点,在互联网总时长贡献中,其占46.7%,时长同比增量是54.2亿小时。更不用说,诞生Youtube又最早开启视频机会的欧美市场。

股价波动大,符合A股一贯操作

万兴科技的股价表现在我去年发完雪球后,冲高两个月左右就疯狂回落了,说实话不管是冲太快的两个月还是回调幅度之大的后面大半年都不在我的预期内,这和公司本身其实没什么太大关系,这只是很符合A股一贯操作(毕竟公司实际经营情况前面已经提及,下面我会贴一个卖方分析师对公司2023年的预期),总是喜欢短期一把终局思维。根据我这边做的统计,如果从去年年初开始算,其实万兴科技的涨幅仅次于同期明星票剑桥科技(硬件类光模块),还有194.65%,在AI应用类算维持涨幅了;如果从去年我发完文章开始算,万兴的回调幅度38.38%,表现也算是AI赛道的佼佼者了,这基本上反映的还是有业绩支撑,当前机构,尤其是长期资金还是相对愿意持有。

关于万兴科技的机会,我还是和一年前一样。分享一个近期朱啸虎在第18届中国投资年会年度峰会上的一个回答“我们稍微记忆长一点,我们一直在反复复盘,从PC互联网到移动互联网都是应用赚最多的钱。确实每一个周期一开始都是硬件和基础设施赚的钱多一点,但到后面就是应用,应用赚的钱是前面的十倍以上。这次大模型肯定也是的,而且这次速度比较快,PC互联网可能迭代速度是十年为周期的,这次是以年为周期的。所以我为什么很乐观,这两年应用绝对爆发,因为开源模型已经到了足够的智能水平了。”$万兴科技(SZ300624)$ @今日话题