2015年牛市狂欢过后,经过8、9年时间的震荡,上证指数仍在3000点左右徘徊,于是很多股民调侃说“流水的股民,铁打的3000点”。回顾历史,A股真是一个付不起来的阿斗么?

上证指数

上证指数因编制规则是失真的,不能代表市场整体走势,原因有四:

1. 以总市值而不是流通市值作为比较基准,未充分考虑股份限售以及控股或战略性持股等因素

2. 指数纳入新股时,高位接盘,但新股的价格又快速回落

3. ST类股票、流动性不足的B股也包含其内,拖了指数的后腿

4. 指数所含成分股的现金分红,一律按照自然下跌处理

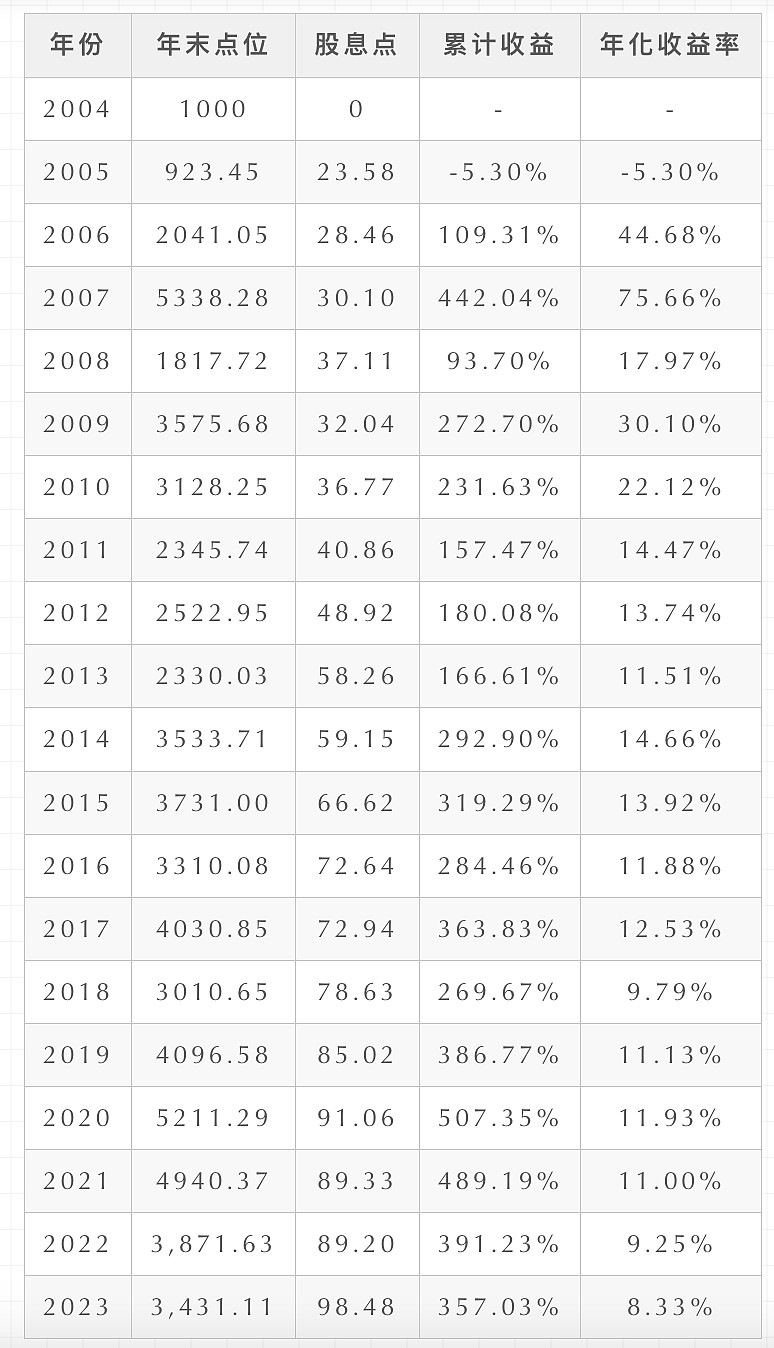

沪深300

❝

沪深300指数,在上海和深圳证券市场中选取300支市值大,流通性好的A股以自由流通股本市值加权的方式,由中证指数公司编制并发布的成份股指数。

❞

2004年末至2023年末,持有19年,增长3.57倍,年化收益率8.33%。换句话说,2004年投入1元,则2023年末变为4.57元

万得全A

❝

万得全A由京沪深三地交易所全部A股组成,指数以万得自由流通市值加权计算,综合反映了A股上市股票价格的整体表现,具有较高的市场代表性,可作为投资标的和业绩评价基准。

❞

1994年末至2023年末,持有29年,增长11.03倍,年化收益率8.96%。换句话说,1994年投入1元,则2023年末变为12.03元

超额收益

不要再说A股不行了,这期间经历的负面影响包括不限于:2000年科技股破裂、2002年“非典”疫情、2007年美国次贷危机、2008年熊市、2009年欧债危机爆发、2013年两次钱慌、2015年熊市、2018年中美贸易战、2020年“新冠”疫情、2023年房企暴雷……

也不要怀有不切实际的过高期望,大师们的长期年化收益才「20%」。那么我们能不能超过平均水平呢?

❝

长远来看,股票的回报率和企业的盈利能力相差无几。如果某家企业40年来的ROE是6%,你在这40年间持有它的股票,那么你得到的回报率不会跟6%有太大的差别 ——查理·芒格

❞

把所有上市公司看作一个整体,长期年化收率为8.96%,则其平均的长期ROE也就是8.96%。如果我们持有一批长期ROE高于平均水平的优秀企业(ROE大于15%),那么我们的长期收益必然会高于平均水平。

不要小看这6%的超额收益,20年时间里,在复利的作用下,你的累计收益将比平均水平增加192%:

「1.92=(1.15/1.09)^20-1」

参考资料

唐朝 《价值投资实战手册(第二辑)》

Wind金融终端

$上证指数(SH000001)$ $沪深300(SH000300)$ #2024投资炼金季#

😘麻烦点赞、关注和分享,你的支持是我更新的动力😘