#迈瑞医疗# #新产业# #体外诊断# $迈瑞医疗(SZ300760)$ $新产业(SZ300832)$ 4月12日,新产业发布2023年年报,本人并不持有该公司股票,但因持有迈瑞,故对相关企业年报都做个粗览,权当做个记录,便于对迈瑞更好地观察。总体来看,新产业在体外诊断领域异常优秀,单这一领域,是不输迈瑞的存在。

一、业绩表现

1.2023年,营收增长28.97%至39.3亿元,扣非净利润增长24.7%至15.5亿元,毛利率增长2.7%至72.96%,净利率降低1.5%至42.08%,主要源于销售费用及管理费用的超支,销售费用提升37.4%,管理费用因股权激励费用暴增20倍。公司预计2024年预计营收增长25.56%。

2.拆分来看,试剂类业务增长30.72%至28.6亿,仪器类业务增长27%至10.6亿,国内营收增长25.5%至26亿元,国外营收增长36.2%至13.2亿元,国外增速快于国内,且国外毛利率提升9.86%,主要源于大中型发光仪器的占比提升以及高毛利试剂业务的更快增速,而国内毛利率反而降低0.43%,国外的发展优于国内。

3.海外市场销售全自动化学发光仪器3546台,国内市场完成全自动化学发光仪器装机1465台,仪器类销售量较去年同比降低11.79%。

4.加权平均净资产收益率增加1.83%至23.72%,2020年上市后,连续4年大于18%,且有逐年抬升的趋势,股东回报高。

5.经营活动现金流量净额14.18亿,略低于净利润,净现比接近1,净利润含金量高。

二、两个印象深刻的看法

整份财报看下来,有两个印象深刻的观点形成:

1.仪器类销售负增长,带来未来试剂类产品销售增长承压

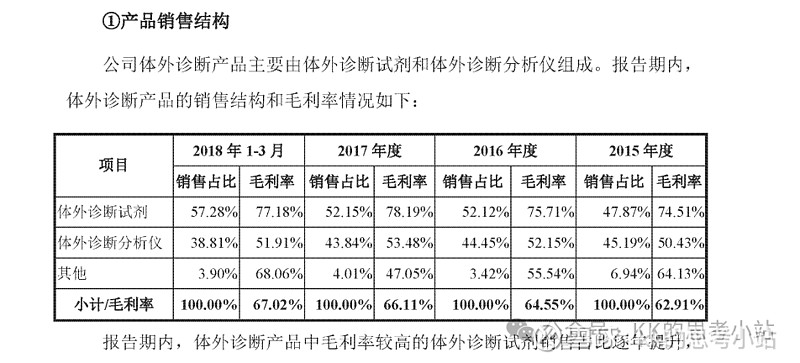

体外诊断行业的盈利模式跟打印机有异曲同工之处,即设备本身不赚钱,依靠油墨的高毛利赚钱,体外诊断行业则是仪器微赚,试剂大赚,比如新产业的仪器类产品毛利仅有29%上下,试剂类产品的毛利却高达近90%,同行业中,安图生物仪器类产品毛利在36%左右,试剂类产品毛利约为67%;迈瑞医疗近几年未披露试剂和仪器的毛利,但招股书中有说明,试剂毛利逐年提升,2017年达到78%,仪器毛利为50%出头;美康生物仪器类产品毛利率约为7%,仪器类产品则达到45%+,均是试剂毛利远高于仪器毛利。从毛利率净利率这一维度,也能看到,在体外诊断领域,新产业很优秀,是不弱于迈瑞的存在。

因此,对体外诊断公司而言,试剂类产品的销售固然重要,能体现公司试剂和仪器产品的配合使用粘性,以及客户诊断业务的情况,但仪器销售的高增速才是支撑未来业绩持续增长的保障,只有卖出更多的仪器类产品,才能带来更多源源不断试剂类产品的需求。

新产业仪器类的销售量从2020年到2023年的增速分别为28.97%、50.02%、26.19%、-11.79%,可以看到2023年仪器类产品的销售遭遇了不小的困难,代表着未来试剂类产品的销售扩容空间有限,面临增长压力。根据公司调研回答,2024年将恢复增长,预计2024年国内装机量目标2000台,海外目标3500台,相较2023年国内增长36.5%,海外基本持平,合计增长9.8%。

关于仪器和试剂的配套使用,我还专门邮件咨询过公司,得到的答复是必须配套使用,具有排他性,想来其他公司产品也会有相似特性。必须给公司的快速响应点赞,5点03分咨询的,5点53就给了答复![]() 。

。

2.拿什么“膨胀”你,无处安放的Money

新产业另外一个让我印象深刻的地方是,太赚钱导致钱太多,类现金资产真是多的令人发指。公司2020年上市时募集资金12.9亿元,截至2023年分红总额超28亿元,即使这样,公司账上依然有:货币资金10.5亿、交易性金融资产基本都是银行理财投资约20.8亿,7.7亿的债权投资中,银行大额存单占了7.55亿,政府专项债券1500万,一年内到期的非流动资产中还有着2.76亿的债权投资(后面几项虽然不能立即变现,但都是安全性极高的资产,基本可视同于现金)。82亿的总资产中,等同于现金的资产占比超50%,一方面代表着公司实在太赚钱了,另外一方面也说明公司对资金的处理非常谨慎,对外产业投资的规模很小,对股东来说,好的一面是公司不乱花钱,但不好的地方则是拉低股东回报。

除以上提到的等同现金资产之外,另外较大的资产包含:各类应收款8.1亿,存货9.2亿,固定资产(含在建工程)14.35亿,其余使用权等各类零星资产合计约8亿多,应收较高,有坏账风险,存货、固定资产有减值风险,资产端略有瑕疵。

负债合计仅6.8亿,负债率低至8.3%,且均为经营性负债,没有有息负债,不存在流动性风险,负债端极为优秀。

三、其他宏观行业数据及政策影响

1.2023年全球体外诊断市场规模预计1065亿美元,免疫诊断和生化诊断的市场规模分别达到 258.46亿美元和 101.04亿美元,免疫诊断和生化诊断分别占全球体外诊断市场的比重为 24.3%和 9.5%。

2.中国体外诊断市场规模约为998亿,其中,免疫诊断市场达到了 375.21亿元,占国内体外诊断市场份额的 37.59%;为体外诊断占比最高的细分类别,跨国企业目前仍占国内免疫诊断市场的主导,跨国企业和国产厂家占国内免疫诊断市场的比重分别为 71.2%和 28.8%;生化诊断市场为 111.49 亿元,同比增长为 5%,国产化率较高,跨国企业和国产厂家占国内生化诊断市场的比重分别为 53.2%和 46.8%,整体而言,体外诊断市场国产替代依然是长期趋势。

3.目前国内医院对体外诊断产品的需求呈现两极分化的趋势。高端医院要求高通量、高效率、高灵敏度的检测产品,而基层医院需要速度适中、价格合适、性能稳定的产品。针对这种需求,中国市场体外诊断产品也将朝两极化发展:一体化的免疫生化流水线和即时检验(POCT)两个发展方向。

4.集采影响方面,目前体外诊断市场还未大范围集采,2023年底安徽组成采购联盟的集采行动中,公司顺利中选,如全国范围内大范围集采,公司毛利高,产品有竞争力,预计可实现以价换量。

5.DRG/DIP 支付方式改革方面,2022年全国已有 206 个统筹地区实现 DRG/DIP 支付方式改革实际付费。实际付费地区中,按 DRG/DIP 付费的定点医疗机构达到 52%,病种覆盖范围达到 78%,按 DRG/DIP 付费的医保基金支出占统筹地区内医保基金住院支出比例达到 77%,看公司描述,支付方式改革现在及可见将来都不会对公司有很大冲击。

感谢阅读!

【阅读提示】本文内容仅作个人思考记录之用,不作任何推荐,请谨慎判断。