伟星系印象不错,之前没具体了解,昨天看伟星新材招股说明书,看了下大股东持有的伟星新材和伟星股份,都是传统行业,能做得如此优秀和专注,值得倾佩。

伟星新材22年报,总资产是69.4亿,负债14.9亿,负债率21%不算高。

非流动负债非常少,只有1.3个亿,大头是一笔0.58亿的预计负债,这个是采购锁价,结果货物跌价,预计的损失金,其余的跟政府补贴有关。

流动负债是13.5亿,应付账款是4.4亿,应付周转率是10.17次,也就是周转天数是35天,很短,这个也符合逻辑,因为采购方主要是跟中石油等大央企采购的材料,合同负债是4.1亿,其他应付款1.2亿,是收购了Fast Flow Limtited 及其子公司 100%的股权,钱还有部分未支付。其他的应付职工薪酬和应交税费可以不看。

非流动资产是20亿,固定资产12.9亿,固定资产周转率5.53次,不算低,房屋和建筑物近9亿,占了大头,而机器设备是3亿,固定资产跟上年基本持平,证明没新的投资项目建成,在建工程也没多少金额。

长期股权投资是2.78亿,比上年少了1.7亿,主要是本期收回东鹏合立投资所致。披露了投资Fast Flow Limtited,投资金额是5865万,本年度就亏损了1622万?已合并报表,资产和营收放在哪个科目?(待研究)

股权投资就这两家,具体是对公司业务有什么帮助?减少东鹏合立投资的原因又是什么?(待研究)

无形资产2.85亿,主要是跟土地使用权相关,其他没什么看的。

流动资产49亿,其中应收账款是4.4亿,比上年同比增26%,营收增9%,体现行业整体钱紧张的事实,应收账款周转率17.43次,周转天数20天,非常优秀,按他做的客户是:自来水公司、房地产开发单位、建筑安装公司、暖通公司、燃气公司、电力公司、市政公司、给排水设计与施工单位等。(来自招股说明书)按这些来看,房地产公司是钱紧张得很,而很多政府单位也是得拖款,不知道公司如此优秀的理由,还有同行业如何?(待研究)

按公司的计提方式,我认为还算较保守的,一年内的应收占比是86%,还能接受。

其他应收款9525万,比上年增258%,这个科目是什么款年报没解释。(待研究)

存货是8.91亿,比上年减少17%,存货周转率是4.26次,这几年基本略改善,周转次数不算低,研究下同行业的如何(待研究)

存货里面原材料和库存商品是大头,基本各一半,跌价准备,库存商品是2243万,大概是跌了5%的价值,具体什么计提标准(待研究)

其他流动资产就是跟税相关,不研究。有一点我感觉挺厉害的,就是应收和应付都是差不多,一般来说跟国央企拿货是不好欠款的,而下游的客户的性质,又是比较容易欠款,这点值得研究,也许就是公司的价值所在(待研究)

货币资金32亿,一年生意量69亿,完全没压力。如果行业的寒冬来了,公司的抵御风险能力很强。

现金流表,22年的现金增加了5.6亿,21年增加5.3亿,22年底现金有近30亿,(这里说个题外话,为什么这里30亿跟货币资金32亿不同,是因为货币资金是包括所有银行存款和现钞,存款也包括长期的存款,而现金流量表的现金一般是指短期,不包括长期)

公司的经营性现金流/净利润按22年是1.17,按近10年的平均数是1.18,证明钱是赚到手的。

投资现金流这两年每年的“购建固定资产、无形资产和其他长期资产支付的现金”是2个多亿,年利润13个亿,这样的金额不大。

筹资方面,没拿钱,主要是分红的支出,22年是9.7亿,21年是8亿的分红,我查了下公司从2010年上市至今,指拿了IPO的11.4亿,而13年来,盈利了98亿,分红67亿,股东回报丰厚。一直以来ROE也是很优秀。

说回容易被粉饰的利润表:

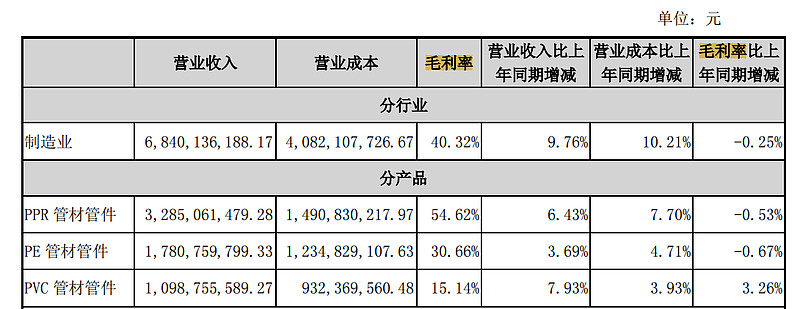

公司主要做的是塑料管道,产品主要是PPR管材管件,按22年营收是68亿,PPR管材管件是占比48%,PE管材管件26%,PVC管材管件16%,毛利率PPR最高55%。

可以看出公司的大头盈利点就是PPR管材管件,所以有必要研究下游的情况,按传统的业务主要是卖给建筑内的冷热给水,这方面受制于房地产的开发面积减少,势必对公司有所影响。

年报里有提到塑料管道产品应用领域逐步拓宽,不仅在传统的建筑及市政给排水、燃气、供热及农业等领域的应用比例不断提高,在新兴通讯、交通、化工、核电等应用领域也有了很大的突破。这里的在新领域的应用塑料管道,主要是哪种?是否公司有优势?(待研究)

上图谈到的各种场景的应用,是否是用到PPR管材?公司有优势吗?(待研究)

利润表的销售费用增加比较多,达到25%,查了附注是主要“售后服务费"增加较多?这个是以后的常态吗?(待研究)

信用减值损失857万,比较少,而且计提还算保守,可信度较高。

资产减值损失2923万,主要是存货的减值损失2243万,计提标准上面提到要研究。

所得税是15%,符合高新科技企业的税率。

报表看完,未有结论,有较多需要继续研究,待后期研究完发,欢迎大家指正。