公司的22年报,总资产17.54亿,净资产是14.61亿,负债2.93亿,负债率17%不到。很低。

非流动负债只有5226万,基本没有看的,只有递延收益和递延所得税负债,一个是政府补贴一个是税收相关。

流动负债是2.4亿,短期借款1.29亿,上年是3.38亿,减少了2.09亿,有息负债(短期借款+长期借款+一年内到期的长期借款)只有短期借款的1.29亿,平均数就是2.33亿,财务费用是250万,利率1.1%,非常低,应该是在年初就开始减少负债,果然查了一季度只有2个多亿,到半年报时就只有1个亿,三季度报还不到一个亿的短期借款了。

应付账款是6677万,上年是1.38亿,减少了比较多,连应付票据都没了,直接给现金,查了下软件应付周转率是5.74次,查了上年的应付周转率5.27次,我还以为是软件错了,查过往的应付账款,发现是21年突然升高,而前后两年(20年和22年)都是6千多万,有点奇怪,21年的经营现金流/净利润也是比较差,只有0.57,(待研究)

其他应付款2530万,解释是2021 年公司对员工授予限制性股票进行股权激励,后由于《激励计划》设定的第一个解除限售期公司层面业绩考核未达标,对所有已授予限制性股票的激励对象对应考核当年未解除限售的限制性股票股进行回购所致。

看回资产,总资产17.54亿,其中非流动资产是7亿,固定资产是6.3亿,占总资产36%,算比较重,房屋和建筑物占比40%,机器设备占比59%,公司没有干别的,比较专注,也没有搞什么电站类,占总资产重是总资产本身就很小,很轻。在建项目目前只有22万,上年是8千多万,已经转入固定资产,查转入的都是些技术改造,消防改造,通风系统等。

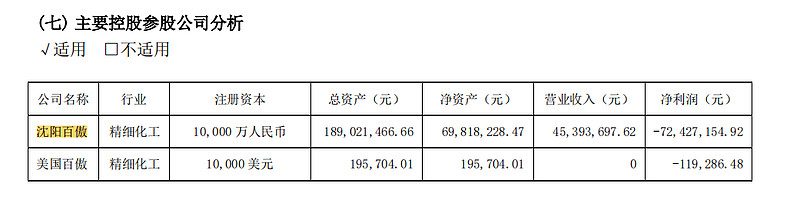

无形资产4318万,上年是9215万,减少了4897万,解释是处置了子公司沈阳百傲,期末沈阳百傲不纳入公司合并报表及本期摊销所致。本来是公司的子公司持100%股份,现在卖掉了82%股份,沈阳百傲本期营业收入几乎全部来自向大连百傲销售 F 腈,不大理解公司并不差钱,干嘛卖了自己的子公司,而且这个公司的产品全部自销的。查了下图,能这么亏损吗?不理解(待研究)

其他股权投资1389万,也就是这个沈阳百傲剩18%的股份放在了这个科目,就是之前这个沈阳百傲放在无形资产里,体现在无形资产里的“土地使用权”是6505万,现在处置了就出表,估值按7715万估的,卖了82%的股份,卖了6327万,剩下18%的股份估值是1389万,就放在“其他股权投资”;里面了。

流动资产是10.5亿,货币资金4亿,很充裕,22年的营收是12亿,比21年的货币资金多了1个多亿,看来公司有钱了就付供应商多些,不拖欠。有钱了也没乱去做投资,值得点赞。

应收账款是1.68亿,上年1.87亿,应收账款周转率7次,看近14年至今,基本从5次左右到现在7次,有改进,公司的应收账款+应收款项融资(应收票据)=1.75亿,应付是6千多万,这里的应收-应付是产生负数的现金流近一个亿,但考虑公司的毛利率基本50%左右,还能接受。公司的应收账款一年期内占比是98.8%很优秀。坏账计提一年内5%,1-2年就10%,比较保守,值得信赖。

预付账款2200万,都是国内企业,正常企业经营把。

其他应收款2.24亿,主要原因为本期处置子公司沈阳百傲,应收凯盛隆剩余部分股权转让款,以及由于子公司的处置,原与子公司之间的内部往来款形成外部往来款,故其他应收款大额增加。看到这里我查了下凯盛隆还有3102万是约定不晚于23年12月30号付清,那么这个其他应收款减去这个部分剩下1.93亿,这个不理解(待研究)

存货1.8亿,占总资产10%,跟去年基本持平,存货周转率是3.2次,近十年基本差不多,112天转一次,算中规中矩吧,存货里原材料占比19%,库存商品63%,在产品7%,发出商品9%,也就是公司应该是通用款占一部分比例,有备货,在产品比例不高证明生产周期不长,而发出产品9%,是因为国外的销售占比也有58%,所有看起来不存在客户收到货而故意不签收的情况。

看下现金流量表

22年增加现金1.85亿,21年是0.32亿,截至22年末现金是3.95亿。

具体看下经营性现金流,22年是4.8亿,21年是1.42,两年加起来是6.22亿,而净利润两年是6.5亿,证明利润基本是赚到手了。查下更长的维度13年-22年,经营性现金流/净利润=15.9亿/16.45亿=97%,都赚到手的利润。

投资现金流,22年是-1.25亿,21年是-0.5亿,近九年的投资现金流是-6亿,而且是每年都是负数,都要支出,公司的净利润从14年的0.64亿到22年4个亿,增加这么多确实需要不断投入扩大规模取得的。不是那种靠涨价就能提高利润的。

再看看筹资现金流,22年是-1.71亿,21年是-0.59亿,查更长的维度,公司从17年上市融资了3.08亿,就没有在股市再融资,而至今上市以来的6个年头,累计实现的净利润是18亿,分红了7亿,派息融资比是229%,股东回报丰厚。

最后看下容易粉饰的利润表。

22年的营收增长了25%,而营业成本只增加了11%,所以毛利率是提高的,具体分产品,工业杀菌剂的毛利率是55.69%,占了营收大头,占比99.6%,而化工中间体毛利率是-54.53%,报表解释是②分产品情况,因沈阳百傲本期营业收入几乎全部来自向大连百傲销售 F 腈,为反映真实的毛利率情况,分别以大连百傲和沈阳百傲单体报表数据列示,未抵销内部交易。有点不理解沈阳百傲为什么这么差劲?(待研究)

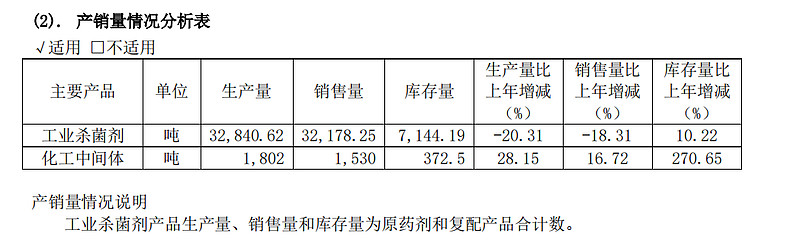

看到销售收入反而减少一些有点好奇,因为毕竟营收增加了25%净利润增加了60%,附注没什么内容,但是查到下面的图,感觉很奇怪,为什么工业杀菌剂营收增加了25%,而下表是销量减少了18%,我简单算了下,要达到这种情况,只有一种可能,产品涨价幅度比较大。这个能理解,毕竟是化工品。波动性大。究竟是原药剂涨价较多还是公司往下游产品开发导致的售价提高?(待研究)

公司的研发费用基本维持在3.几%,没有费用化,都是当期支出。

信用减值损失63万,上期410万,本期较上期少计提信用减值损失 3,465,116.20 元,比率为 84.53%,上期松木岛三期项目上线,产销规模增大,应收款规模变大,坏账计提相对较多,本期应收款期末较期初变化较小,坏账准备计提相对较少。减少是跟生意量少了有关系,虽然销售吨数少了,但由于涨价,导致公司的效益反而更好。

资产减值损失1081万,比上年的83万增加不少,本期较上期多计提存货减值 9,975,918.05 元,比率为 1,196.61%,主要原因为沈阳百傲化学有限公司生产的邻氯苯腈中间体由于市场行情原因,发生减值,对期末存货计提跌价所致。

年报26页,看到高管减少了股份,解释是”回购注销已失效的限制性股票“,(待研究)

本来看到这里还有想继续研究的兴趣,当我看到@马修歌德 写的文章,网页链接

我就没了兴趣,因为当厨房发现一只蟑螂,不可能就只有一只的,之前就有对东北三省的民企有戒备心理,现在也证明了确实是这样。