#中国平安康养战略开放日# #2024年投资炼金季# #高股息策略表现亮眼,红利基金值得布局吗#

资产、负债,保险业发展的两个车轮,缺一不可。尤其是对于人身险来讲,两者协调并行,才能推动险企行稳致远。

中国平安2023年财报出炉,之前备受关注的负债端寿险改革交出了一份亮眼的答卷:2023年,可比口径下,中国平安的寿险及健康险业务新业务价值增长36.2%,主要得益于代理人人均新业务价值增长89.5%,代理人渠道新业务价值增长40.3%。

但现在大家又议论起中国平安资产端的表现,把个例当普遍现象。实际上,在2023年宏观经济下行及资本市场波动的外部环境下,中国平安录得综合投资收益率3.6%,同比增长0.9个百分点。而综合收益率3.6%本身也是一个非常审慎保守的数字,比如她并没有体现中国平安持有的近1600亿元优质投资型不动产的隐含价值。这部分不动产,比如深圳的平安金融中心,按照摊余成本法计量、每年折旧,现在隐含的市场价值是非常巨大的。

那么,应该如何评价一家险企的真实投资能力呢?

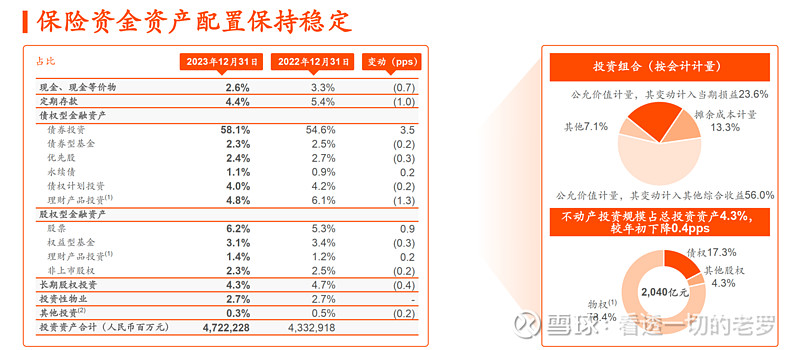

像中国平安这样保险资金投资组合规模突破4.72万亿元的险企来说,其资产投资收益无法脱离外部宏观环境短期波动。2023年,在经济下行压力叠加资本市场波动背景下,整个保险行业投资也都承受短期投资压力。

但是,保险是一个长周期运营的行业,保险投资资金也呈长久期的特性。因此,要真实地衡量一家险资的投资能力就要拉长时间。长期看,关键取决于险企的资产负债久期匹配,通俗理解就是长钱长投。而资产负债接近完美匹配正是中国平安资产端的重要亮点。

根据《中国保险资产管理》2023年第1期披露,我国保险行业平均负债久期约为13年,资产久期不到6年,存在较高的利率风险敞口。特别是在长端利率下行的背景下,一些保险公司资产负债压力逐渐增大。

$中国平安(SH601318)$ 首席投资官邓斌在业绩会上表示。“长期以来,平安坚持延展资产久期,让资产久期与负债久期匹配的核心战略,所以我们是提前预判利率的走势来做投资决策。目前,我们的资产负债久期匹配非常良好,在有效久期的计算方式下近乎完美匹配,处在一个舒适的区间。”

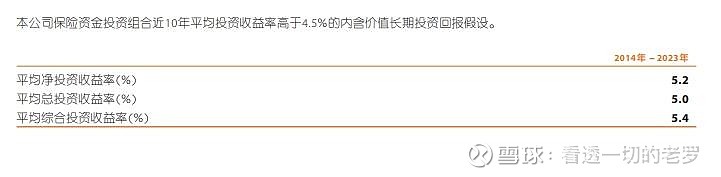

穿越周期来看,过去10年来,中国平安的平均综合投资收益率5.4%,远超内含价值长期投资回报率假设,有力证明了邓斌的分享。

拆解中国平安超4万亿的底层资产,可以发现呈“双哑铃”型配置结构,支撑中国平安持续、稳定跑赢长期投资回报率假设。其中,哑铃的一端,是大量长久期利率债,另一端则是包括权益类资产和不动产在内的风险资产。

首先,超长期国债是中国平安的压舱石,提前配置长期债券锁定利差收益,帮助平安在利率下行的大趋势下稳住了优势地位。

其次,对于权益投资,中国平安也主要聚焦在具有确定性的抓住成长股以及分红型价值股。去年平安在权益类市场的投资比例在12%左右,近两年来在权益投资上的收益都是双位数的超过沪深300指数。

最后,在不动产投资方面,其比例呈现下降趋势,同时不动产投资方式从追求不动产投资增值的地产股投资,逐步转向追求长期稳定现金流回报的不动产物权资产。从其持有的不动产资产来看,有碳中和数字经济、医疗健康等相关概念的优质不动产,也有重点城市核心地段写字楼、商场、酒店等商用物业为主的优质商业不动产,还有保障性租赁住宅等与国家政策鼓励息息相关的不动产的板块。可以发现,中国平安投资的不动产是主要是可以产生稳定的现金流和收益,并匹配险资长久期特性的标的。

资本市场每天都在交易、波动,但是对于超万亿资产的险资来说,更重要的是资产久期配置,确保长期稳定收益,才能穿越经济周期。邓斌将平安的投资风格概括为,“战略定力穿越周期,战术机动未雨绸缪,配置均衡分散风险。”这句话系统总结了中国平安资产长期配置的方法论,坚持资产负债久期匹配,通过哑铃型资产结构配置,均衡分散风险,穿越周期。