1、盛妆医美业绩补偿的由来

2021年3月,奥园将房地产业务从美谷置出时候,注入医美资产,也就是连天美。当时美谷收购连天美55%股权花费6.96亿,交易对手方为广州盛妆医疗美容投资有限公司,盛妆医美承诺连天美2021年和2022年扣非净利润之和不低于1.57亿,若低于1.57亿则按照未达成净利润的比例乘以收购价来进行补偿。

因为连天美 2021 年和 2022 年合计实现扣非净利润 1.47亿元,较《业绩补偿协议》中的承诺的扣非净利润低 926.83 万元。因此,盛妆医美需对业绩承诺做4112.69万元的对价补偿美谷。

在美谷2022年报及2023年半年报问询函的回复函中提到,盛妆医美愿意用它对连天美剩余持有的3.2%股权按合理估值折价抵偿业绩补偿。

附图1:美谷半年报关于盛妆医美业绩补偿的内容及盛妆医美补偿美谷的方式

2、盛妆医美的背景

那么这个盛妆医美是什么来头呢?他为什么会有连天美这个医美资源又为什么愿意卖给美谷呢?

答案是盛妆医美其实是郭梓文在奥园集团体外一系列白手套里的一个。美谷收购盛妆医美旗下的连天美,对于郭梓文来说,是集团体系内外所控制资源的一种调配。

盛妆医美的实控人是吴鹏飞,吴鹏飞以前为奥园的高级管理层,他跟奥园的关系在座各位感兴趣的百度一下就有了。吴鹏飞不仅在奥园美谷注入医美资产这事儿出力,在奥园的文旅集团筹备上市时候也是出过大力气的。但是因为吴鹏飞在股权结构上做的很干净,因此对美谷来说,收购时的交易对手方盛妆医美,并不属于控股股东关联方(至少股权结构上不算)。

在这里有人会质疑,那么美谷收购同为奥园控制的连天美55%股权作价5.9亿,是否高了呢?

答案是一点都不高!奥园甚至连让盛妆医美赚些溢价都不肯。

2020年3月,盛妆医美从连天美原股东陈珍荣和黄剑飞处收购连天美55%股权,交易价格为6.88亿元,一年后,美谷从盛妆医美处收购连天美55%股权时,对价是6.96亿,增长了1.34%。但是请注意,连天美每年都是盈利的,过了一年这个1.34%的收购溢价可以说连收购贷款利息都没追上,毫不客气的说如果盛妆医美是杠杆收购连天美的话,盛妆医美一定是亏着转给美谷的。这个溢价1.34%更像是做给监管看的,防止监管问你怎么收购人家还不涨价。

具体当时收购情况两年前早已有人挖光了,这个收购并不涉及奥园内部溢价操作,对于上市公司而言,没有多余损失,这里放一则当时人们的分析:网页链接

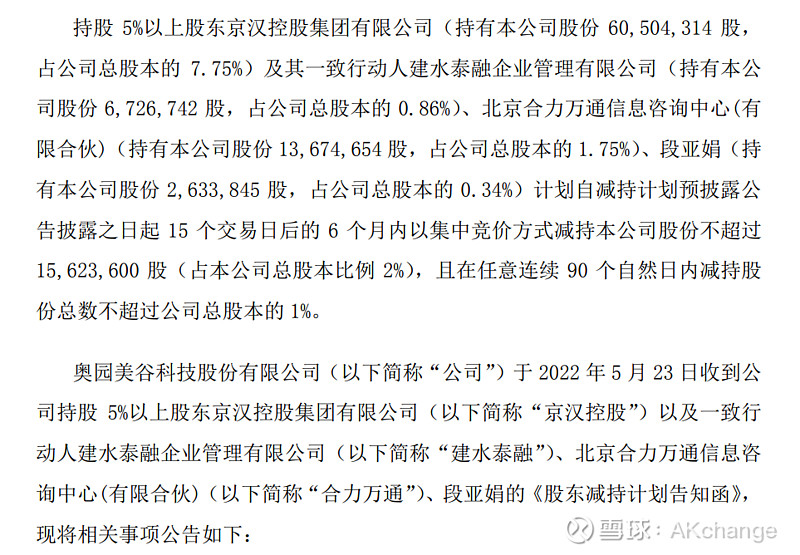

这里顺便再打个假,有些憨憨说美谷收购医美公司后大股东股价高位减持,这种属于唱空都没本事,事儿都没理清楚。。。减持的并非大股东奥园,而是二股东京汉。人家京汉刚把美谷卖给奥园,顺势再减持能减持的股份不是很正常么,毕竟自己都失势了。至于大股东奥园,从收购美谷到现在一股都没主动减持过,只有今年上半年因东方资管拍卖缘故而被动减少股份。

附图3:21年、22年股东减持公告,全是二股东京汉在卖,大股东奥园一股没卖好吧,股权全在信达手里捏着呢

3、业绩补偿款现状与追款实际的目的

从附图1可知,美谷应收盛妆医美业绩补偿款4112.69万,而截止目前已收到业绩补偿款301.28万,也就是盛妆医美还欠美谷3811.41万。对此,美谷是22年年报已对业绩补偿款按权责发生制计入营业外收入,对欠款计其他应收款,并计提坏账准备208万。

附图4:美谷2022年年报对业绩补偿款的账务处理

若美谷今年全额追回业绩补偿款,则除了充实现金流外,还会冲回208万的净资产。因此可以说,如果是为了保壳,这个业绩补偿款的追偿并不能起到什么作用。那么积极追回这笔业绩补偿的目的是什么呢?

答案是提高美谷对连天美的股权比例及进一步将美谷与奥园做好切割!

从上面对盛妆医美的介绍我们知道,盛妆医美实际上是奥园集团体外的资产,跟奥园有着千丝万缕的关系,如果站在投资人的角度,在管理美谷的医美资产时,必须完全排除奥园的影响,因此实际上11月3日收到的湖北证监会行政监管措施决定书实际作用是催促奥园加快速度将盛妆医美对连天美的股权抵给美谷!在投资人实际入场前,美谷必须是干净的未受奥园牵连及影响的,如今正是对奥园欠美谷的债进行逐个梳理确定债权收回方案的时候!

同时,新的美谷必须是专注于医美业务的,因此房地产相关的股东(现大股东二股东)及未结事项必须理清并做好切割,最终美谷剔除非医美业务的干扰,自身形成由上到下的医美全产业链模式(目前是金环做基础医美纤维,连天美及奥若拉做医美消耗终端)。从今年半年报看,医美业务已占主营一半以上。

附图5:美谷半年报收入构成,医美业务超过生物基纤维业务正式占主要收入。

在对连天美进行股权评估抵债时,或许美谷会同步收购连天美第五大股东的股权,因为该股权属于奥园健康,一样是奥园系内可以一并谈判的对象。

附图6:连天美的股权结构

而实际上奥园欠美谷最大的两笔债就在附图4美谷的其他应收款里,一笔是4.08亿的收购尾款,一笔是盛妆医美4112万的收购业绩补偿。投资人在入场前,奥园必须对这两笔款有交代!

对于收购尾款,奥园在9月底美谷的半年报回复函里已主动作出尾款承诺,愿意用“雅园项目”的出售来解决股权收购尾款。这里先不管这个股权变现需要多长时间,这起码是奥园已经被“谈妥”的证明。在此前的所有半年报、年报中,奥园从未主动提及该股权收购尾款的处理事宜,奥园控制下的美谷从未实际追索该笔债权(只是象征性打打官司不进行司法执行)!这里其实就是个明显的态度转变,奥园从毫不搭理完全不理会、摆明了不还钱的态度,到9月底的主动函告处理方案。实际上背后就是投资人要求如若进场美谷,那么奥园必须马上对欠美谷的钱作出交代!奥园主动函告处理尾款的方案,实则为回应潜在投资人的要求。

附图7:半年报问询函中奥园给的股权收购尾款的处理方案

4、襄阳国资对美谷的关注

本次对业绩补偿承诺方的行政监管措施决定书来自于湖北证监局,这是对的,由中国证监会对上市公司资产交易对方相关承诺进行监督并警示,符合《上市公司监管指引第 4 号— —上市 公司及其关联方承诺》(证监会公告[2022]16号)的相关规定。

但是!这背后是不是也有一层襄阳国资的良苦用心呢?在这个时间节点由地方证监局下发《行政监管措施决定书》来催促盛妆医美偿还业绩补偿款(交割连天美股权并滚出去),是否昭示着地方国资对于美谷的医美资产同样非常重视呢?

根据公开信息,我们知道襄阳国资自美谷身披退市风险开始就对美谷非常关注,早在6月的时候,襄阳金融工作局就提到“多次约谈奥园美谷管理层,两次向奥园美谷发送问询函,跟踪上市公司风险动态,了解最新风险处置进程”。

也就是说,其实美谷的年报关注函、年报问询函、以及半年报问询函,并非是交易所关注到而发出,而是襄阳地方金融工作局(即襄阳国资委)关注美谷的事情处理进展而进行的动作。

链接:襄阳金融工作局6月份提到跟进化解美谷的退市风险:网页链接

附图8:官方媒体作风襄阳公众号6月报道襄阳市地方金融工作局对美谷的关注

再结合8月初襄阳市政府网透露的对湖北金环的资产重组计划,实际上国资对于美谷的事件异常关注。当然,它也不是第一次对美谷进行纾困,3年前,襄阳国资在对京汉股份(美谷前身)进行纾困时,就找来了信达进行帮忙(是的,信达其实是被国资找来,看在国资面子上进场的),那如今襄阳国资跟信达的感情难道就真的破裂了吗?襄阳国资和信达难道会站在对立面吗?这两者对于上市公司美谷的事件态度是制造风险还是化解风险呢?

对于现今局中各方目前处理美谷事件的态度与动作(信达操盘,国资支持,奥园配合,京汉谈妥,投资人持金待进),我想退市风险其实早已无踪,只待一个正式官宣的公告罢了。

附图9:3年前襄阳地方金融工作局对信达资管总部的感谢信(PS:这个感谢信不得不进行马赛克…)