从目前收集的信息看,信达已着手开始处置奥园京汉置业债权包的相关资产,连带受托处置的奥园科星持有的22.54%美谷股权一并打包处理,先公示后尽调评估谈判协议转让或者拍卖等手段来处置债权。也就是美谷的结局是换大股东。

一般来说资产管理公司会根据资产特点打包处置,但很多时候也是根据客户提出的需求确定处置标的,也就是说这个打包京汉债权及美谷股权一并公示处置的做法除了可能想一并处置外也可能是已经有潜在交易对象这么要求了。

虽然我个人认为不太可能有人要接盘奥园的这部分房地产资产,因此大概率还是信达资管根据资产特点一并打包处置。

根据这个资产打包处置的做法,那么可以确定8月7日股权质押到期后奥园不会还钱,信达也不会进行单独的股权拍卖,而会等待资产处置公示期结束一并进行多个债权打包处置。

那么从信达方的做法反推可证奥园至今没有联系信达沟通处理债务和解,也就是奥园的处理方式是默认以资抵债,那么即便奥园港股复牌了也不会吭声不会想着给美谷公示一下纠正预计负债的计提金额~~那么盯着奥园的复牌行动其实已经失去了大部分的意义。

股价怎么走还是要看信达处理11个京汉置业的债权资产包以及两个奥园科星的美谷股权债权资产包的过程,这战线感觉又要拉长,主力会在中间借信达处置资产的过程进行震荡。核心的关注点在信达而非奥园,奥园是现阶段的实控人,但是信达才是真正的隐形大股东。

结局肯定是好的,过程则是波动的,最终结局的方向还是走到了要看信达拉来什么样的新人接手债权入主美谷。

这应该也是信达希望的,毕竟单纯的债务展期并不能解决信达的风险。对美谷来说,这个担保雷也只有这样才能够真正化解。而对奥园来说,确实没钱还。这就是三方共赢的结果。

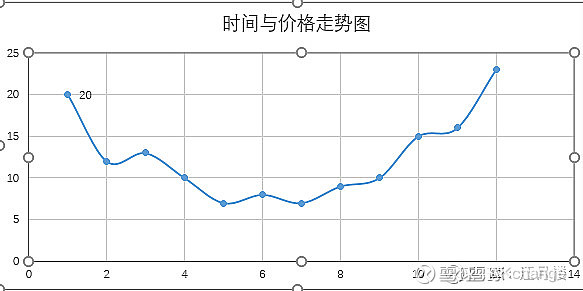

对我个人来说,这两个月对美谷的持仓也是一笔资产,这两个月对美谷的思考比较多,相对来说有个思考从幼稚到成熟的过程,起初我也是认为奥园会积极与信达协商保住美谷,毕竟美谷是奥园少有的有价值的资产,但是实际上从各方面信息看美谷更像奥园的弃子。同时认识到这股有个很会操纵情绪和利用资金量引导走势进行反复收割的控盘主力,很多时候它就是反人性的操作并引导股价制造极端的情绪反应。但是我认为这些影响都是短期的,诉讼的黑天鹅并不影响公司基本面,股价大幅度下降偏离正常值,最终还是会随着事件的解决回到正常水平,就像所有困境反转公司一样走出V字,就如下图一样。至于现在还在说美谷退市风险的,请赶紧拉黑我免得我看到你。

对于渺小的个人投资者来说,更多的还是要提升自身的认知,7月份没有跟随资金面操作确实是判断错误,当然也是自己对消息面的误判且没有及时发现自身逻辑的错误。这个月的持股感受将成为以后的一笔财富。

$*ST美谷(SZ000615)$ $ST板块(BK0400)$

最后放老大的图提醒自己。