球友@theoneonly 写的《未来净现金流量的现值分析》,非常有价值:“全球主要油气公司年报都会披露一项Discounted Future Net Cash Flows,以当年12个月平均油气价格、成本水平,以10%贴现率将公司现有已证实储量贴现出来的现值。这是目前唯一看到的做了这种未来现金流贴现的行业,给投资者分析研究提供很大的便利。”

笔者受益的,主要是两点:第一,油气行业提供了新的佐证,以折现率10%、而不是长期国债利率,作为公司公允价值的的评价标准;第二,笔者终于可以将油气行业纳入自己的能力圈了。

因为,对大股东而言,公司的价值是未来净现金流的折现,这部分工作石油行业居然已经帮投资者做好了!对中小股东而言,公司的价值是未来股息的折现。用分红率对前者打个折,就得到后者。

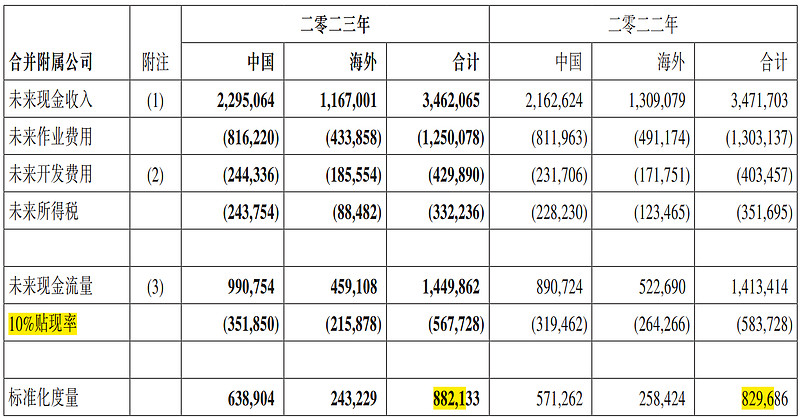

以中国海油为例,2023年底“经贴现的未来净现金流量”为8821.33亿元。

中国海油的分红率:“二零二二年至二零二四年, 本公司全年股息支付率预计将不低于40%”,且2023年为44%。则对中小股东而言,公司的合理市值为3874亿元 (= 8821.33亿元 44% (1 - 12.9亿元少数股东权益/6678.8亿元股东权益))。而中国海油2024年3月27日市值为1.32万亿,为其合理价值的3.4倍;即使按港股市值8372亿港元,为其合理价值的2倍 ( = 8372亿港元 * 0.92汇率 / 3874亿元)。

若从 企业价值EV < PV10 的角度来观察,

企业价值EV=总负债 - 现金(含理财)+ 合理市值 = 3377亿 - 1505亿 货币资金 - 443 亿 交易性金融资产 + 合理市值 = 1429亿 + 合理市值

则 合理市值 < 7392亿(= PV10 - 1429亿 = 8821-1429亿)。现有市值1.32万亿为合理市值的1.78倍。

弃之。

当然,未来净现金是“以当年12个月平均油气价格、成本水平”来定价的,投资者需要跟踪最近十年的油价水平,防止在行业的景气周期,得到较高的未来净现金流,从而偏离其真实价值。从当前价格看,油价处于十年期的合理水平。

============

这让笔者想起了,巴菲特2003年投资中石油的经典案例。

中石油2002年年报中披露,现金流贴现值为6153.86亿元(约800亿美元)。2002年石油均价在25美元左右,在合理范围内。2002年每股净利润0.27元,分红0.12元,分红率44%。因此,对于中小股东,中石油的合理价值为352亿美元。

巴菲特:“我是在2002年春天读的年报,我从未问过任何人的意见。我当时认为这家公司值1000亿美元,而它当时的市值仅为350亿美元”。巴菲特以此价格买入,每年年化收益率为10%。而350亿美元 *(1+10%)^10 = 905亿。因此,这个值1000亿美元的说法,笔者认为,应该是指其十年后的价值。

但是2008年三季度,当油价从高点回落至80美元时,巴菲特改投康菲石油,就没从油价上捞到好处。

========================================

$中国海油(SH600938)$ $中国石油(SH601857)$ $贵州茅台(SH600519)$

2024-3-28 初稿。

======================

附:中国海油2023年报中,对经贴现的未来净现金流量的解释:

“本公司采用了报告日之前的12个月的首日平均油价、用于估计未来探明储量中的年产量, 以确定未来的现金流量。

未来的开发成本是以价格不变为假设基础, 并假设现有的经济、 经营与法规情况会继续存在而作出的估计。未来的所得税是通过将年末法定税率根据现有法律和法规扣除了油气资产的税项费用之后估计的未来税前现金流量而计算得出的。 贴现是将估计的未来净现金流量以10%的贴现率计算得出的。

管理层认为, 该等资料并不代表石油与天然气储量的公允市价, 或估计的未来现金流量的现值, 因为该资讯没有考虑潜在储量的经济价值, 且采用10%的贴现率亦是有主观性的, 同时价格也通常不断变化。 ”

========

雪佛龙:2023年报的经贴现的未来净现金流量为1450亿美元,市值2995亿美元。

西方石油:2023年报的经贴现的未来净现金流量为403亿美元,市值609亿美元。

基本上高估0.5~1倍。

==========

2024-5-12 增加了 EV<PV10 的估值方法。

==========

2024-5-13 增加了巴菲特的观点。

“但在买股票方面,我们只是阅读财务报告,前几天查理和我谈论了一件事,我们读了一家大型石油公司的年度报告。

那家公司的年报有几百页,还有大量的图片,他们在这上面花了很多钱。

但你在报告中找不到他们去年每桶石油的开采成本,这是石油和天然气公司多年来最重要的数字,而且每一年都很重要。

成本没被讨论的原因绝对是可怕的,它是以一种不诚实的表现。

当我们从管理层那里得到不诚实的信息时,就足够我们做出不投资的决策了。”

粗略地查了一下各家公司的2023年报,只有中国石油公布了其桶油成本28.83美元,而中国石化、中国石油、雪佛龙、西方石油都没有找到。