4月26日晚间,$贵州茅台(SH600519)$ 发布2024年一季报:

营业总收入465亿,同比+18%

归母净利241亿,同比+15.7%

整体业绩来看:

①单季465亿的总营收、241亿的归母净利,均为历史新高。

这是贵州茅台一季度首次营收突破400亿,也是去年四季度之后贵州茅台再次单季度营收超过400亿。

同时,24年一季度单季,就已经超过2016年全年402亿的总营收以及167亿的归母净利。

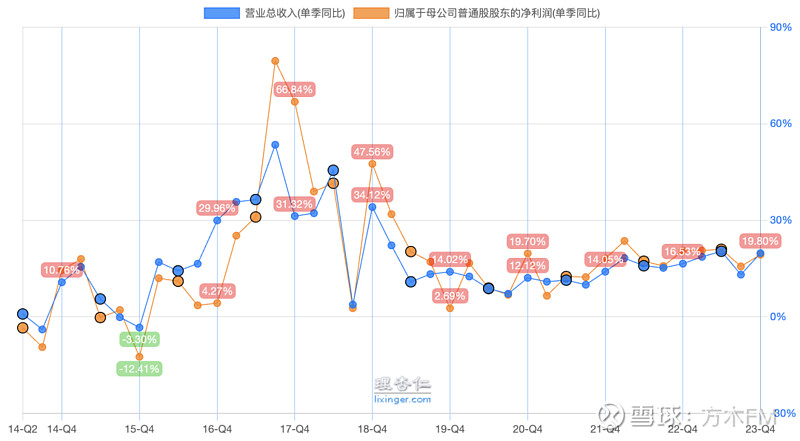

②24年一季度,归母净利同比增速,低于总营收的同比增速。

不过,这种情况并不是首次出现,过往多个季度,也都出现过(见下图):

接下来,就看看茅台在2024年一季度的主要经营情况。

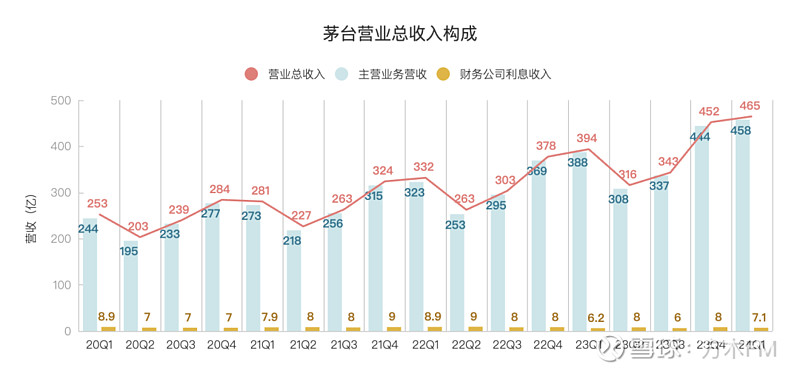

首先,还是要知道茅台的营收结构(见下图):

然后,再分别看看各部分的具体情况。

营业总收入的构成(见下图):

24年一季度,主营业务营收458亿,财务公司利息收入7.1亿。

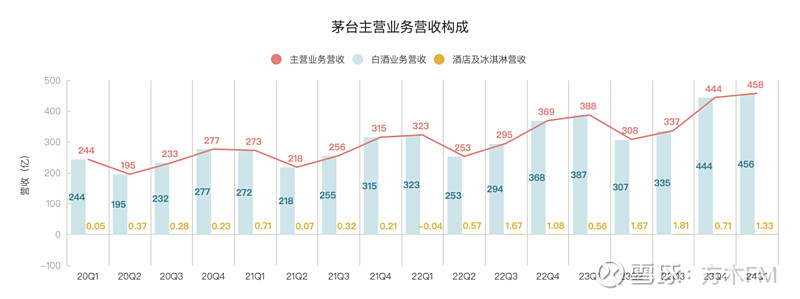

主营业务营收的构成(见下图):

24年一季度,白酒业务营收456亿,其他业务(酒店及冰淇淋)营收1.33亿。

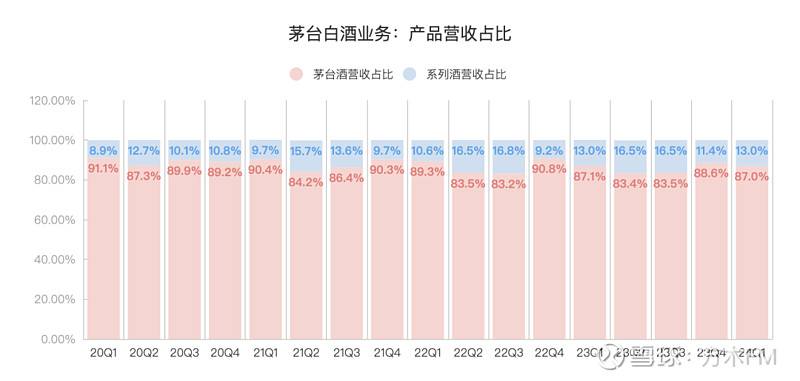

白酒业务,从产品结构的视角来看:

①系列酒占比情况(见下图):

值得注意的是,在此前几年,一季度系列酒营收占比是持续提升的:

20年Q1:8.9%

21年Q1:9.7%

22年Q1:10.6%

23年Q1:13%

而24年一季度,系列酒营收占比13%,与23年一季度基本相同,营收占比提升趋势出现停滞!

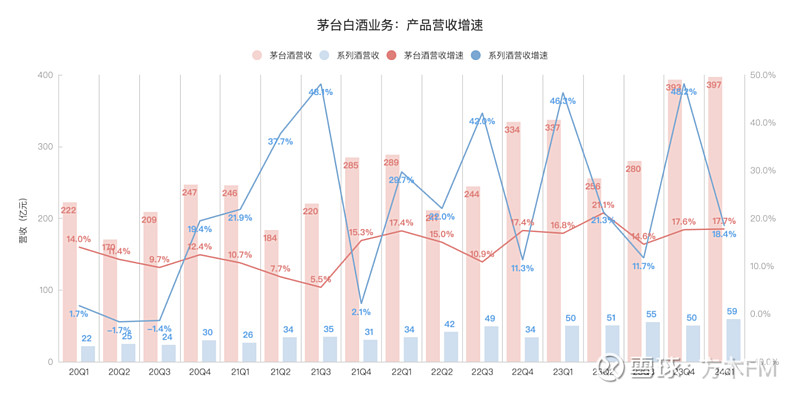

②茅台酒和系列酒的营收及增速(见下图):

24年一季度,系列酒59亿的营收,为单季最高。同时自23年一季度以来,系列酒营收已经连续5个季度保持在单季50亿以上。

但是系列酒18.4%的同比增速,相比23年一季度46.3%的同比增速,明显放缓。

24年一季度,茅台酒营收397亿,同样是单季最高,相对而言,茅台酒的增速平稳一些。

另外,从图中可以看出,茅台酒在一季度和四季度的营收,明显高于二三季度,而二季度营收又是四个季度中最低的。

不仅如此,从茅台酒与系列酒的营收占比上,也能发现,二三季度系列酒营收占比相对提升,而一季度和四季度则相对下降。

这就是中国白酒消费的淡旺季,通常消费旺季为春节和中秋、国庆前后,而二三季度通常为消费淡季。

白酒业务,按渠道结构看:

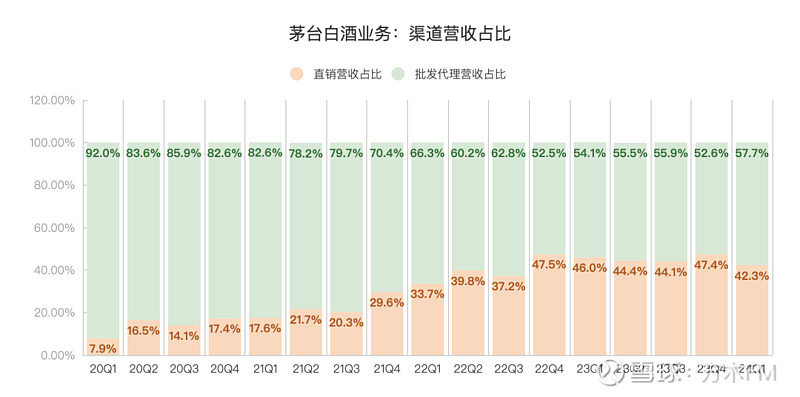

①直销渠道的营收占比(见下图):

自2022年四季度以来,直销渠道的营收占比连续6个季度保持在40%以上,其中在24年一季度之前的5个季度里,都在44%以上。

而24年一季度,直销渠道的营收占比则下滑至42.3%,同比23年一季度下降了3.7个百分点,环比23年四季度下降了5.1个百分点。

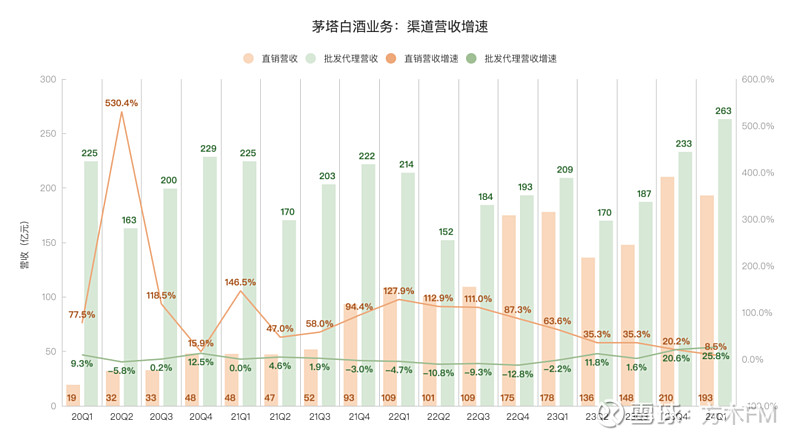

②再来看渠道营收及增速(见下图):

24年一季度,直销营收同比增速8.5%,单季同比增速首次在10%以下,只比23年一季度增加15亿营收。

而批发代理的营收增速达到25.8%,为最近几年单季最高,同比23年一季度增加54亿营收。

同时,也是连续两个季度同比增速在20%以上。

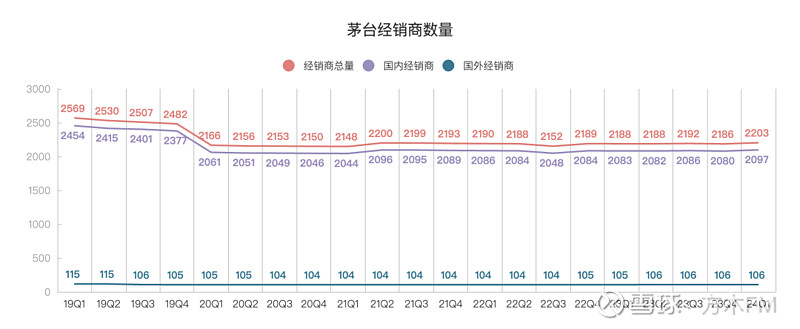

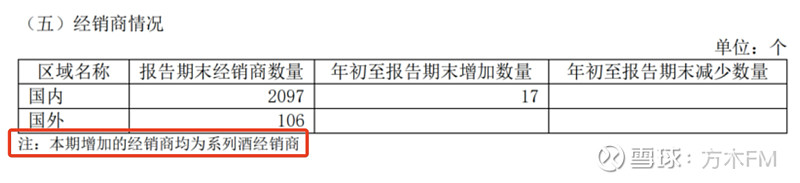

③接着再看经销商数量(见下图):

国内经销商方面,24年一季度相比年初(或23年一季度末)增加了17家。

而根据「茅台24年一季报」第3页披露(见下图):

本期增加的17家经销商均为系列酒经销商。

对以上24年一季度的情况做个总结:

①系列酒营收增速放缓;

②系列酒营收占比提升趋势出现停滞;

③直销营收占比下降、增速下滑;

④批发代理的营收增速创新高,连续两个季度20%+;

⑤系列酒经销商增加17家。

综上,我们可以推测:

在2024年一季度,茅台干得最主要的事就是,⑤系列酒经销商增加17家,然后将更多的系列酒投向批发代理渠道。

批发代理渠道的毛利率显著低于直销渠道,这就导致“①系列酒营收增速放缓”。

而自2023年11月1日开始,飞天茅台酒出厂价上调20%,势必带来茅台酒营收的增长,此消彼长之下,就导致“②系列酒营收占比的提升趋势出现停滞”。

同时,向批发代理渠道增加更多的系列酒投放量,也将减少直销渠道的营收,并增加批发代理渠道的营收,叠加批发代理渠道的茅台酒出厂价上调20%,这就会导致“③直销营收占比下降、增速下滑”,以及“④批发代理的营收增速创新高,连续两个季度20%+”。

这也是方木此前写过的:看茅台以怎样的方式把酒卖出去的,产量已知、以产定销、价格已知,不同的销售组合方式,会带来不同的业绩增量(见下图):

不过,一季报披露的信息有限,没有产销量数据,所以无法得到产品和渠道具体的销量情况,所以只能这样大致推测一下。

另外,24年一季度主营业务毛利率92.61%,23年一季度为92.59%,基本持平,也就是说,批发代理营收增速明显高于直销营收增速、直销营收占比明显下降,并没有导致整体毛利率明显下滑,推测应该是茅台酒出厂价上调,带来了批发渠道毛利率的提升。

同时,也可说明,直销营收占比下降,并不是24年一季度归母净利增速不及总营收增速的主要原因。

而一季度,茅台的「税金及附加」近72亿、销售费用11.4亿,去年同期分别为54.6亿、7.57亿,分别增长32%和50%,金额分别增加17.4亿和3.83亿,这或许是归母净利增速低于总营收增速的原因之一。

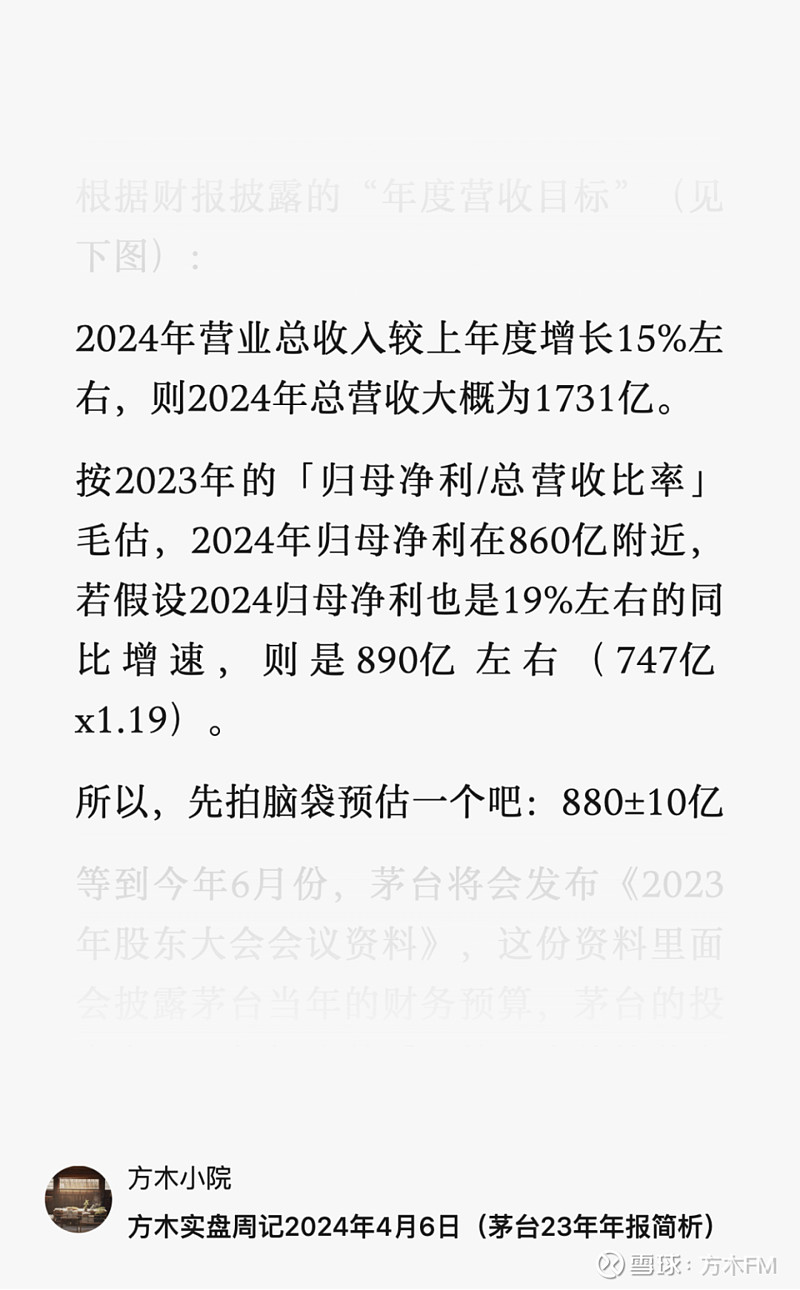

在《茅台23年年报简析》中曾预测,2024年归母净利大概在880±10亿(见下图):

从过往几年来看看,茅台一季度归母净利占全年的比例大概在26.6%~28%之间,以此比例线性推算,在24年一季度实现241亿归母净利的情况下,24年全年归母净利应该还是会在880±10亿这个区间。