后疫情时代,尽管全球经济仍然承压,但不确定性也正在日益减弱。2023年以来各项数据回温,让复苏不再是期待中的情境,而是成为扎根于现实的真实趋势,中国企业的全球化之路也迎来新的动向。

苹果生态链企业借助苹果的全球化实现了自身的全球化,SHEIN的生态链企业即便很小也能搭乘大船同步“出海”。

作为已经被验证可行的全球化路径,擅长“内卷”的中国企业找到了全球化方向——凭借在中国“卷”出来的竞争力,积极拓展全球市场。

值此之际,长期深耕全球化的复星国际发布2023年报,无疑有助于我们更好的理解当下全球化背后的含义。

2024年3月27日复星国际发布年度业绩,营收人民币1982亿元,同比增长8.6%;产业运营利润达人民币49亿元,同口径同比增长20%;资产总额为8084亿元。

最值得关注的海外板块,2023年复星国际海外收入达人民币892亿元,同比增长6%,海外收入十年复合增长率达55%,目前在超过35个国家和地区拥有深度产业布局,海外员工超过5.1万,海外收入占总收入的比例达45%。

以2007年在香港上市为起点,复星的全球化走过近17年路程。早期,复星凭借“中国动力嫁接全球资源”的策略,成功借力中国消费市场的崛起,将海外优质品牌和产品引入中国市场,实现了业绩的快速增长;而近年来,全球化逆风令包括复星在内的中国企业承受着不小的压力,复星的做法转变为“全球组织+本地经营”,实现全球生态的“乘数效应”。

收获至今,靠的是什么,拆解一下。

首先是全球化的研发及业务拓展能力

这一点在生物医药领域的成果尤为明显。2023年,复星旗下复宏汉霖成为首家实现盈利的港股“18A”生物医药企业,全年营业收入约人民币53.949亿元,较去年同期增长约67.8%,净利润达5.460亿元,取得了令人瞩目的业绩,依靠的是不懈地创新研发和复星的全球化能力。

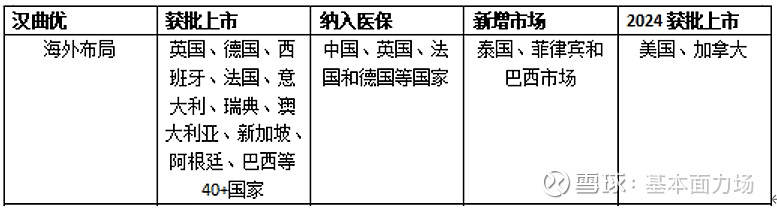

至今,复宏汉霖已有5款产品在中国上市,2款产品全球上市,19项适应症获批,触达超过40个国家和地区,广泛覆盖亚洲、欧洲、拉丁美洲和大洋洲,并惠及逾56万名患者。

(1)汉曲优®(抗肿瘤核心产品)海外市场销售收入进一步提高,约人民币0.926亿元,同比增长162.3%

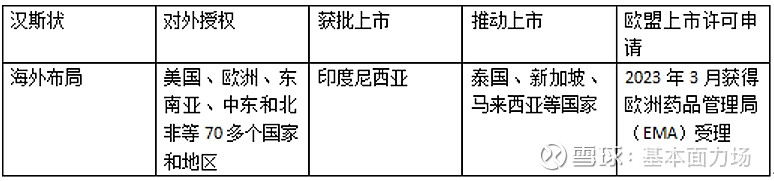

(2)创新型单抗H药 汉斯状®

(3)汉利康®

2023年,复宏汉霖持续国际化商业布局,携手Accord、Abbott 、Eurofarma 、Elea和KGbio等国际一流生物制药企业,在进军欧美主流生物药市场的同时,加快布局新兴市场,对外授权已覆盖全球约100个国家和地区,共获得授权许可及其他收入约人民币8.414亿元,同比增长56.0%。另一方面,研发投入也在持续加码,2023年研发投入约人民币14.34亿元,为保持不断创新发展继续蓄力。

保险业务可以说是复星布局海外的又一大动力系统。过往二十年,复星一直是保险行业的深度参与者。而复星全球化运营的能力,在于布局海外保险行业的同时,还强化了海外公司非本国的业务拓展。

例如,复星葡萄牙保险开拓了秘鲁、智利、玻利维亚和巴拉圭等南美地区市场,国际保费占比超过30%,玻利维亚市场继续排名第一、秘鲁市场保费维持市场第3位。2023年,国际业务保费收入17.0亿欧元,同比增长10.6% 。

此外,全球化运营的翌耀科技海外订单大幅增加:2023年新增订单达到人民币63亿元,同比上涨62%;其中北美业务新订单达到人民币19亿元,同比增长70%,提升强劲。

有了技术和业务基本盘支撑 运营能力自然也要“能打”

我们重点看快乐板块复星旅文的表现。

当前国内消费领域整体呈现存量竞争态势,瞄准文旅这块蛋糕的企业,并不在少数,而复星的产业运营能力,成为了破局的关键。

先看业绩表现,2023年复星旅文总收入约171.52亿元(人民币,下同),同比增长24.49%;归母净利润约3.07亿元,同比增长43.62%;经调整EBITDA(息税折旧及摊销前利润)约37.3亿元,同比增长59.07%。

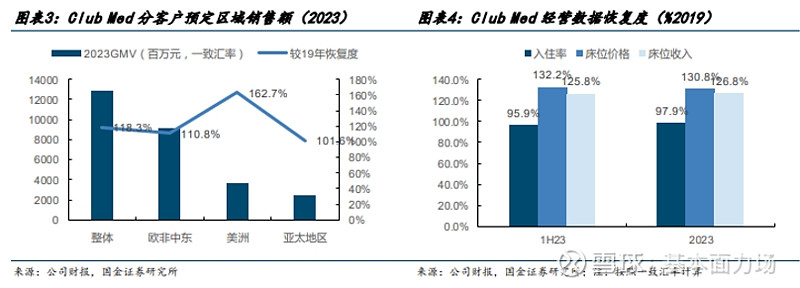

财报显示,2023年,复星旅文的93%的收入来自于旅游运营,轻资产运营能力实现进一步提升,例如Club Med采用租赁及管理模式的度假村占比为85%,自持度假村占比降至15%。Club Med已经在全球六大洲超过40个国家和地区开展销售和营销业务,并运营68家度假村(包括在中国的10家度假村)。受益于欧非中东及巴西的客户推动山地业务大幅增长,Club Med业绩创新高,录得营业额人民币151.2亿元,较2022年增长19.2%,并达到2019 年的118.3%。

亮眼业绩背后是复星加大文旅全球化的力度,2023年,Club Med新开设4家度假村,包括位于中国且专为城市家庭度假打造的地中海白日方舟·南京仙林度假村及太仓度假村、日本北海道的Kiroro Grand度假村及法国的La Rosière Exclusive Collection Suite度假村。

面对三年冲击,大部分文旅企业都开始从“盲目无序的扩张”转向“极致保守的收缩”,在同行们从一个极端转向另一个极端的时候,复星旅文却坚持在风险可控的情况下,加大全球新产品线的投入,这说明复星旅文的全球化在未来还有更多故事可以讲。

2023-2025年末,复星计划Club Med将新开设17家度假村,并于2025年年前实现较2022年扩容20%。同时,公司重点发展山地业务,计划2025年将山地业务的容纳能力占比提升至21%。独特的雪山景观叠加中高端的深度滑雪体验,为山地度假村提供独特的冬季和夏季业务价值主张。

国金预计复星旅文24E~26E 归母净利 3.5/5.0/6.3 亿元,对应 PE 估值为 13.5/9.4/7.5 倍,维持“买入”评级;方正证券也预计23-25年公司实现收入166.78/190.82/213.91亿元,yoy+20.7%/+14.4%/+12.1%。而实际2023年,复星旅文总收入约171.52亿元,高于预期,由此方正给予复星旅文2024年整体8.7XEV/EBITDA,对应市值134.80亿元人民币,对应目标价11.82港元(折合人民币10.85元),维持“推荐”评级。

全球化潜望

从二级市场来看,从2014到2024十年间,目前复星的PB目前接近历史最低点0.24,PB越低,意味着每股股价相对于每股净资产越低,这通常被认为是一个积极的信号,如果用调整后的净资产作为最终兑现的股价,复星的市值远远被低估且安全边际高。

复星借助海外资产价格的周期变化,推动了业务全球化,并加大国内消费产业布局,奠定了今日全球家庭消费产业集团的版图。基于2023年业绩表现及良好的未来预期,3月28日,花旗瑞银给予复星国际“买入”评级,目标价6.30港元。

健康、快乐、富足、智造四大板块全球化运营及协同,构建了可持续的全球生态正向循环,独特的资源禀赋让复星得以打开“服务全球十亿家庭客户”的愿景,这是复星发展的根基,也是难以撼动的坚实壁垒。

当下的复星,值得一场价值重估。$复星国际(00656)$