上周市场概览(4.22-4.26)

市场上行,创业板指涨幅3.86%

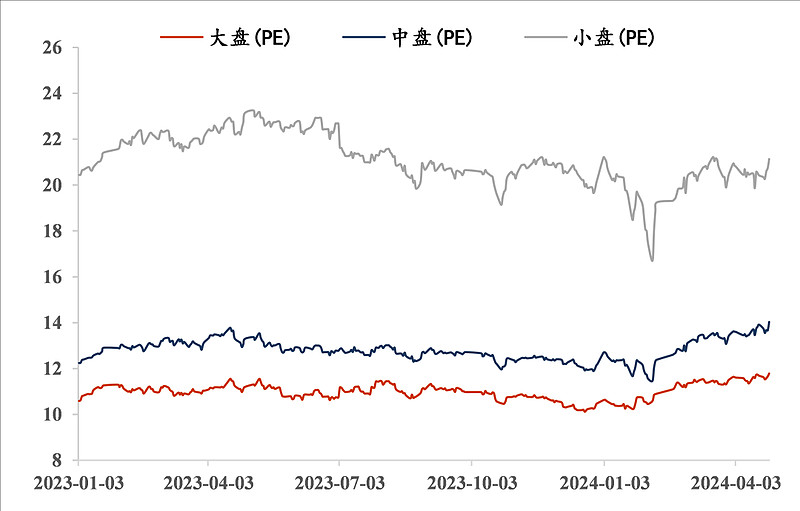

上周上证指数收于3088.64点,涨幅0.76%;深证成指收于9463.91点,涨幅1.99%;创业板指收于1823.74点,涨幅3.86%;科创50指数收于752.25点,涨幅2.97%。大小盘风格方面,年初至今大盘指数累计上涨4.95%,小盘指数累计下跌6.62%,小盘/大盘比值为1.25,较上期有所上行。截至上周末,A股市场5361家公司中,市值200亿以下公司4672家,100亿以下公司4010家,50亿以下公司2922家,30亿以下公司1762家。估值方面,大/中/小盘PE分别为11.79/14.04/21.14倍。

行业方面,TMT风格表现靠前

上周科技(TMT)指数上涨5.09%,表现最好,周期指数下跌1.29%,表现最差。交易结构方面,周期、先进制造、消费、医药、TMT、金融地产上周成交占比分别为25%、25%、10%、8%、25%、7%,周期板块交易占比维持高位。申万一级行业方面,计算机行业上周上涨5.78%,表现最好,煤炭行业上周下跌7%,表现最差;成交活跃度上,社会服务、有色金属、国防军工行业换手率居前。

事件方面,中美达成五点共识

中共中央政治局委员、外交部长王毅在北京同美国国务卿布林肯举行会谈,双方在全面交换意见基础上形成五点共识;财政部、税务总局公告,境内上市公司授予个人的股票期权、限制性股票和股权奖励,经向主管税务机关备案,个人可自股票期权行权、限制性股票解禁或取得股权奖励之日起,在不超过36个月的期限内缴纳个人所得税;一季度,全国规模以上工业企业实现利润总额15055.3亿元,同比增长4.3%,这是规上工业企业利润连续三个季度增长;一季度美国实际GDP按年率计算增长1.6%,增幅较去年第四季度的3.4%明显收窄,预期2.4%。

资金监测,北向资金净流入258亿元

上周北向资金净流入257.96元,年内累计净流入720亿元;上周南向资金净流入93.33亿元,年内累计净流入1883亿元。融资融券方面,截至4月25日,两市融资余额为14842亿元,较上期下降75.23亿元,两市融券余额为395亿元,较上期下降9.60亿元。基金申购方面,上周股票型ETF资金净流入134.09亿元,期末ETF场内规模为17995亿元。

券商覆盖方面,约54%的上市公司被券商覆盖

据iFind数据,近180天有券商覆盖公司数量为2912家,占比54%。分行业看,券商覆盖比例前五行业分别为银行(83%)、食品饮料(71%)、美容护理(71%)、国防军工(69%)、家用电器(65%);后五位行业分别为房地产(32%)、环保(39%)、商贸零售(39%)、建筑装饰(44%)、农林牧渔(46%)。分市值看,30亿以下、30-50亿、50-100亿、100亿以上市值公司券商覆盖率分别为25%、45%、69%、89%。

海外观察,上周美股港股双双上行

道琼斯工业指数上周收于38239.66点,较前一周上涨0.67%;纳斯达克指数上周收于15927.9点,较前一周上涨4.23%;标普500指数上周收于5099.96点,较前一周上涨2.67%。恒生指数上周收于17651.15点,较前一周上涨8.80%;恒生国企指数上周收于6269.76点,较前一周上涨9.10%;恒生AH股溢价指数为146.89点,较上期下跌5.85点。

限售股分析,本周解禁市值409亿元

本周市场共有60家公司限售股解禁上市,解禁股数共计39.62亿股,以最新收盘价计算解禁市值共计408.82亿元。其中,9家公司为定增配售股份解禁,解禁市值共计105.95亿元;23家公司为首发限售股份解禁,解禁市值共计297.96亿元。下周解禁市值前五位公司分别为长源电力(64.57亿元)、佳禾食品(46.23亿元)、新益昌(44.07亿元)、味知香(28.09亿元)、中红医疗(26.98亿元)。

1 市场上行,创业板指涨幅3.86%

上周上证指数收于3088.64点,涨幅0.76%;深证成指收于9463.91点,涨幅1.99%;创业板指收于1823.74点,涨幅3.86%;科创50指数收于752.25点,涨幅2.97%。大小盘风格方面,年初至今大盘指数累计上涨4.95%,小盘指数累计下跌6.62%,小盘/大盘比值为1.25,较上期有所上行。截至上周末,A股市场5361家公司中,市值200亿以下公司4672家,100亿以下公司4010家,50亿以下公司2922家,30亿以下公司1762家。估值方面,大/中/小盘PE分别为11.79/14.04/21.14倍。

图表1 上证表现弱于创业板

资料来源:iFind,信公股份

图表2 小盘/大盘比值有所上行

资料来源:iFind,信公股份

图表3 市值低于200亿公司共4672家

资料来源:iFind,信公股份

图表4 大/中/小盘估值情况

资料来源:iFind,信公股份

行业方面,TMT风格表现靠前。上周科技(TMT)指数上涨5.09%,表现最好,周期指数下跌1.29%,表现最差。交易结构方面,周期、先进制造、消费、医药、TMT、金融地产上周成交占比分别为25%、25%、10%、8%、25%、7%,周期板块交易占比维持高位。申万一级行业方面,计算机行业上周上涨5.78%,表现最好,煤炭行业上周下跌7%,表现最差;成交活跃度上,社会服务、有色金属、国防军工行业换手率居前。

图表5 TMT风格表现靠前

资料来源:iFind,信公股份

图表6 周期板块成交占比维持高位

资料来源:iFind,信公股份

图表7 计算机、非银金融、美容护理行业表现靠前

资料来源:iFind,信公股份

事件方面,中美达成五点共识。中共中央政治局委员、外交部长王毅在北京同美国国务卿布林肯举行会谈,双方在全面交换意见基础上形成五点共识;财政部、税务总局公告,境内上市公司授予个人的股票期权、限制性股票和股权奖励,经向主管税务机关备案,个人可自股票期权行权、限制性股票解禁或取得股权奖励之日起,在不超过36个月的期限内缴纳个人所得税;一季度,全国规模以上工业企业实现利润总额15055.3亿元,同比增长4.3%,这是规上工业企业利润连续三个季度增长;一季度美国实际GDP按年率计算增长1.6%,增幅较去年第四季度的3.4%明显收窄,预期2.4%。

2 资金监测:北向资金净流入258亿元

上周北向资金净流入257.96元,年内累计净流入720亿元;上周南向资金净流入93.33亿元,年内累计净流入1883亿元。融资融券方面,截至4月25日,两市融资余额为14842亿元,较上期下降75.23亿元,两市融券余额为395亿元,较上期下降9.60亿元。基金申购方面,上周股票型ETF资金净流入134.09亿元,期末ETF场内规模为17995亿元。

图表8 北向资金净流入258亿元

资料来源:iFind,信公股份

图表9 南向资金净流入93亿元

资料来源:iFind,信公股份

图表10 两市融资余额为14842亿元

资料来源:iFind,信公股份

图表11 股票型ETF资金净流入134亿元

资料来源:iFind,信公股份

3 券商覆盖:约54%的上市公司被券商覆盖

据iFind数据,近180天有券商覆盖公司数量为2912家,占比54%。分行业看,券商覆盖比例前五行业分别为银行(83%)、食品饮料(71%)、美容护理(71%)、国防军工(69%)、家用电器(65%);后五位行业分别为房地产(32%)、环保(39%)、商贸零售(39%)、建筑装饰(44%)、农林牧渔(46%)。分市值看,30亿以下、30-50亿、50-100亿、100亿以上市值公司券商覆盖率分别为25%、45%、69%、89%。

图表12 全市场5361家公司中,券商覆盖公司数为2912家

资料来源:iFind,信公股份,注:券商覆盖以最近180天有无研究报告为准

4 海外观察:上周美股港股双双上行

道琼斯工业指数上周收于38239.66点,较前一周上涨0.67%;纳斯达克指数上周收于15927.9点,较前一周上涨4.23%;标普500指数上周收于5099.96点,较前一周上涨2.67%。恒生指数上周收于17651.15点,较前一周上涨8.80%;恒生国企指数上周收于6269.76点,较前一周上涨9.10%;恒生AH股溢价指数为146.89点,较上期下跌5.85点。

图表13 上周纳斯达克指数上涨4.23%

资料来源:iFind,信公股份

图表14 上周恒生指数上涨8.80%

资料来源:iFind,信公股份

5 限售股分析:本周解禁市值409亿元

本周市场共有60家公司限售股解禁上市,解禁股数共计39.62亿股,以最新收盘价计算解禁市值共计408.82亿元。其中,9家公司为定增配售股份解禁,解禁市值共计105.95亿元;23家公司为首发限售股份解禁,解禁市值共计297.96亿元。下周解禁市值前五位公司分别为长源电力(64.57亿元)、佳禾食品(46.23亿元)、新益昌(44.07亿元)、味知香(28.09亿元)、中红医疗(26.98亿元)。

图表15 本周解禁前十位公司解禁市值共计307亿元

资料来源:iFind,信公股份