美国国会发布了修改版《生物安全法案》,对包括药明康德在内的众多CRO企业的影响主要体现在以下几个方面:

市场准入限制:根据修改版《生物安全法案》,美国实体将被限制与包括药明康德在内的国内生物技术公司开展业务。

合同豁免权延长:修改版法案规定,现有合同/产品的豁免权将延伸至2032年1月1日,这为美国医药企业提供了约8年的时间来更换合作伙伴。

供应链调整:美国在推动制药和生物技术公司减少对国内供应商的依赖,这要求药明康德等公司进行供应链的调整和建立,需要一个漫长的周期来适应这一变化。

新版法案给了双方充足的时间去调整,死刑变死缓。

过去一段时间受限于海外的政策风险,在估值中市场给这类公司加入了更大的风险补偿(增大折现率),交易层面的表现就是股价出现了大幅下跌。

接下来如果美国那边投票通过,政策落地,影响这些公司估值的收入增长、毛利和市场的折现率的风险溢价(折现率)都可能明显改善。

尤其是带有风险补偿的折现率会立刻得到纠正(正在发生),这也会带来股价向价值回归的机会。

1、市场规模

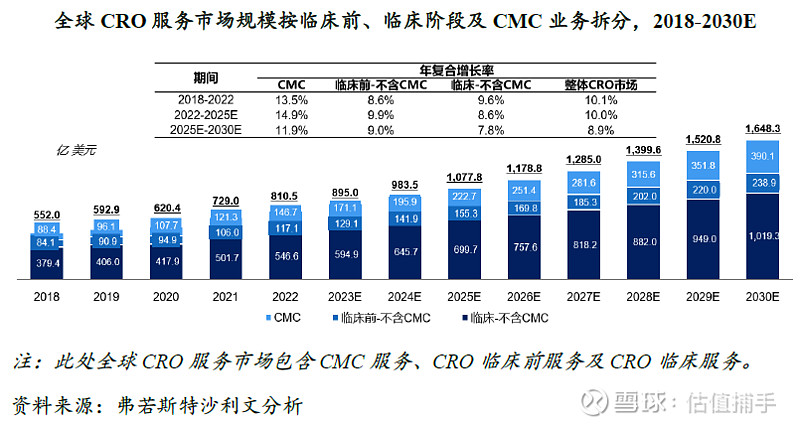

得益于新药研发的需求增加、研发成本的上升以及制药公司外包趋势的加强,2018 年到2022年,全球医药研发外包服务(CRO)包含临床前、临床阶段及CMC业务的市场|规模从552.0亿美元以10.1%的年复合年增长率增长到810.5亿美元,预计全球医药研发外包服务(CRO)市场规模将会于2030年达到1,648.3亿美元。Frost & Sullivan 报告预测,全球医药研发投入外包比例将由 2022 年的 47.1%提升至 2027 年的 57.0%。

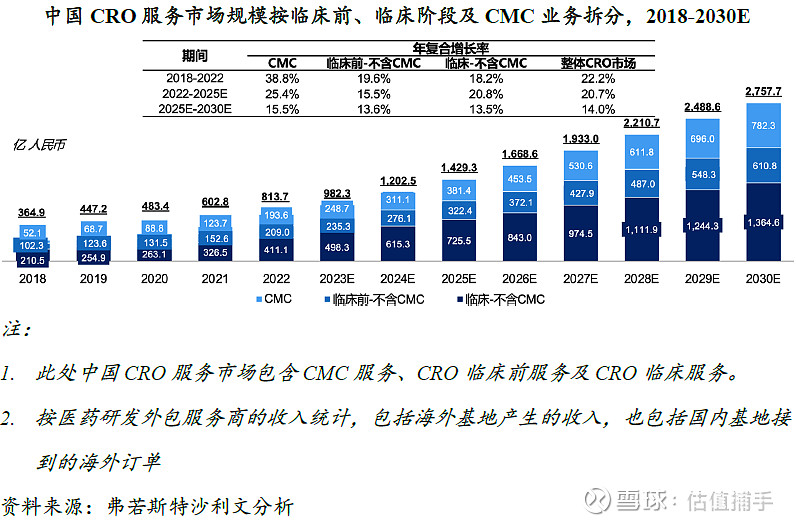

中国CRO行业市场规模近年来呈现出快速增长的态势。2018 年到2022年,中国医药研发外包服务(CRO)市场规模从364.9 亿人民币以22.2%的年复合年增长率增长到813.7亿人民币。中国CRO行业以临床试验CRO为主,占据了较大的市场份额。根据数据,临床试验CRO的占比约为51.4%,而临床前CRO的占比为24.3%。预计在未来,中国医药研发外包服务(CRO)市场规模将会以14.0%的年复合年增长率于2030年达到 2,757.7亿人民币。

2、竞争格局

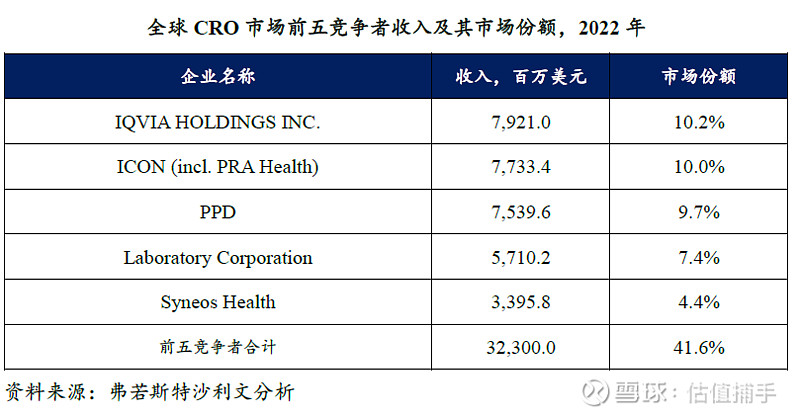

全球 CRO市场主要竞争者有IQVIA HOLDINGS INC.,ICON(incl.PRA Health),PPD,Laboratory Corporation,Syneos Health等,在2022年,这五家企业的市场份额约占整个 CRO 市场的41.6%,全球CRO 市场集中度较低。

中国CRO市场主要竞争者有药明康德,康龙化成,泰格医药,昆泰中国(IQVIA中国),昭衍新药等,在 2022 年,这五家企业的市场份额约占整个CRO 市场的43.5%,中国CRO 市场集中度较低。

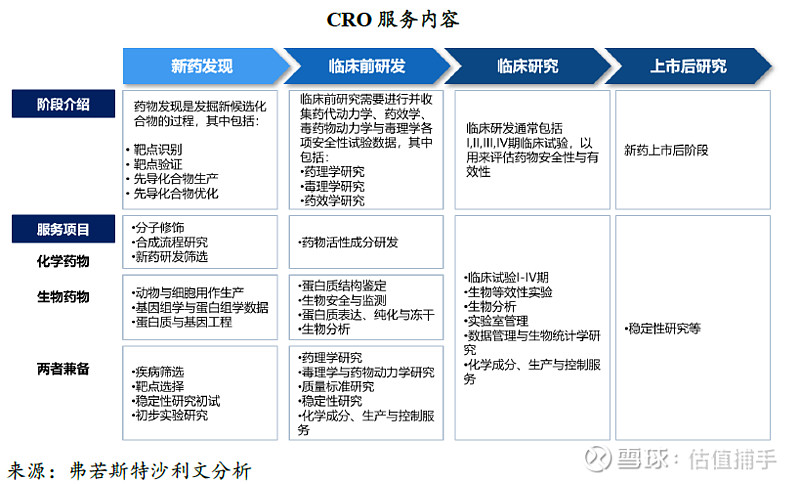

3、CRO服务流程

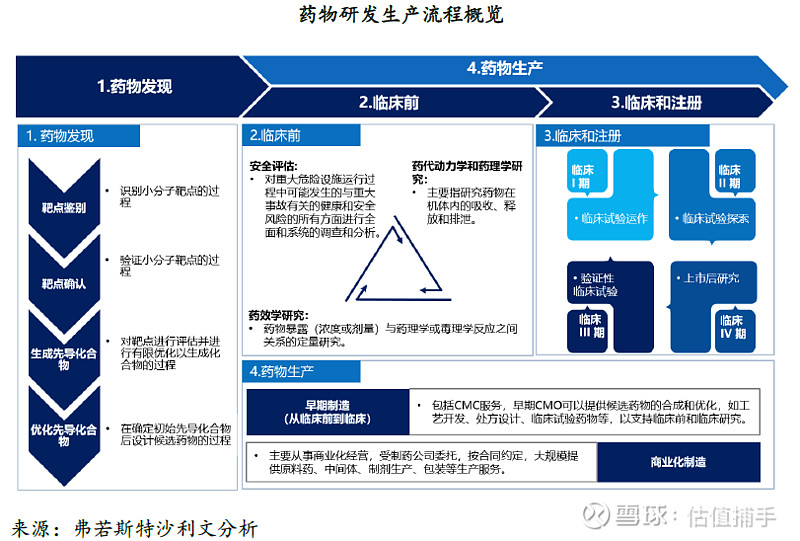

药物研发的主要阶段包括药物发现,临床前研究,以及临床和注册阶段,此外,药物生产需求贯穿临床前,临床以及上市后阶段。

合同研究组织(CRO,Contract Research Organization)是在医药研发过程中受医药公司或其他医药研发机构委托进行部分或全部医学试验,以获取商业性报酬的组织或机构。根据药物研发流程,CRO公司提供的服务范围包括药物发现、临床前、临床阶段及上市后阶段。提供包括但不限于药物发现、药理药效、药动药代、安全性和毒理学、生物分析、临床试验监测、现场管理、数据管理和统计分析等服务。

4、行业内主要上市公司

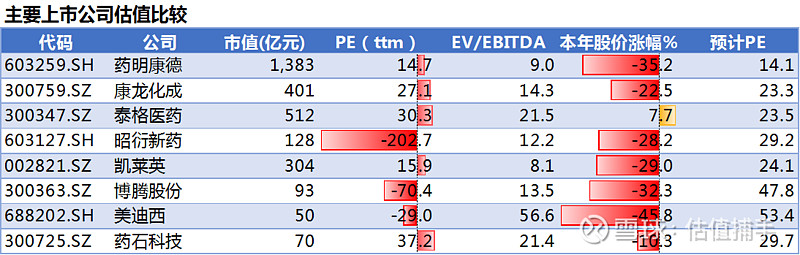

A股CRO上市公司主要有药明康德、康龙化成、泰格医药、昭衍新药、凯莱英、博腾股份、美迪西、药石科技等。年初至今,这些公司在行业负面新闻缠身的情况下,股价基本都下跌了20%以上。

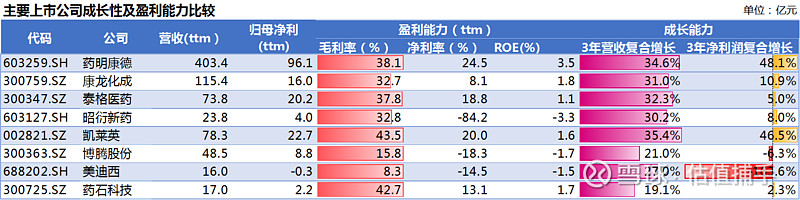

从盈利能力看,药明康德、凯莱英的毛利率和净利率均超过了20%。而从成长性角度看,药明康德和凯莱英3年营收复合增长均超过30%,3年净利润复合增长均超过40%。

5、行业主要公司的现金流模型估值

2024年第一季度,部分CRO公司的毛利率和净利润率都出现了显著下滑。核心在于CRO行业供给大幅增加,竞争日趋激烈,导致价格下行,毛利率因此下滑。为此在未来预测中不得不考虑公司进入一个成长放缓、毛利率下降的阶段。

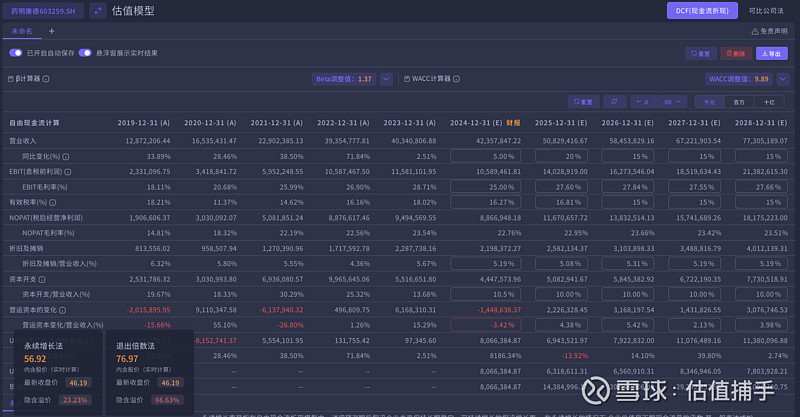

(1)药明康德DCF估值

根据DCF(现金流折现)模型的估值结果,药明康德的内含股权内含股价为57元。与当前股价46.19元相比,存在23.23%的隐含溢价。

数据截止:2024年5月13日,采用财新数据平台估值工具计算,假设可自主调整

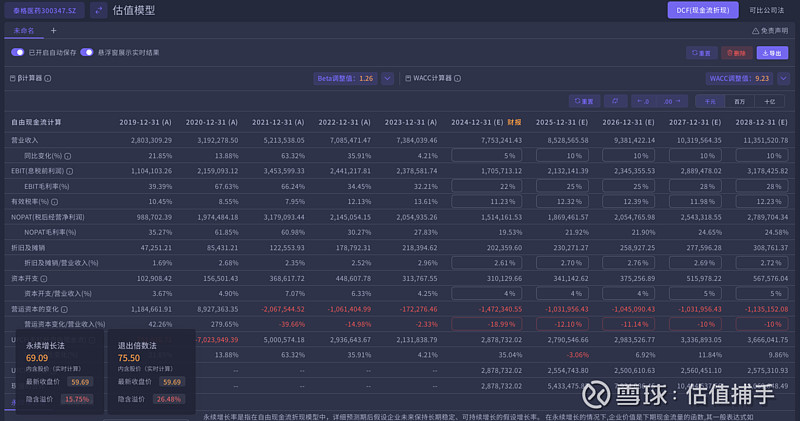

(2)泰格医药DCF估值模型

根据DCF(现金流折现)模型的估值结果,泰格医药的内含股权内含股价为69元。与当前股价59.69元相比,存在16%的隐含溢价。

数据截止:2024年5月13日,采用财新数据平台估值工具计算,假设可自主调整

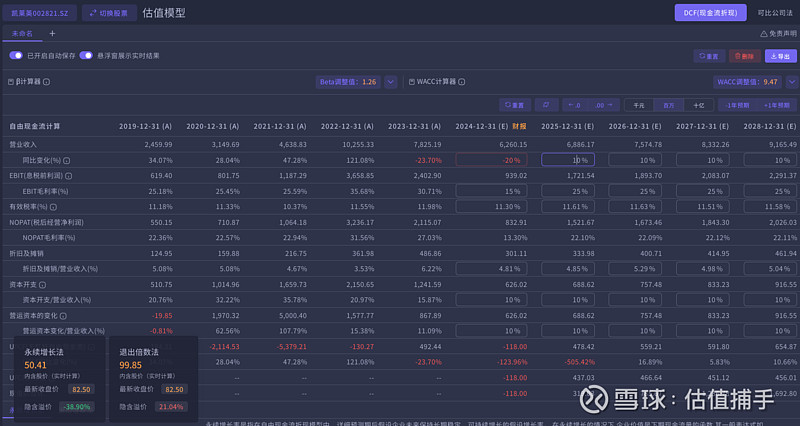

(3)凯莱英折现现金流估值模型

根据DCF(现金流折现)模型的估值结果,凯莱英的内含股权内含股价为50元。与当前股价82.5元相比,存在-39%的隐含溢价。

数据截止:2024年5月13日,采用财新数据平台估值工具计算,假设可自主调整

【估值说明】:

DCF折现也即在考虑时间价值的情况下,将公司未来挣到的钱折现到现在,看值多少钱。折现出来的价格也即当前买未来现金流愿意掏的钱的参考值。

通过分析影响现金流的驱动因素,可以加深对公司业务模式的理解。每个人对公司,对行业的看法都不一样,最终可能得到的估值结论都不一样。所以估值的本质在于增强自己对公司的信心,从而避免误操作,百分之九十的亏钱都是在市场中听信消息胡乱操作造成。

估值的方法有很多,常用的包括DCF、可比公司(PE、PB、PS、EV\EBITDA等)、可比交易等。但任何估值方法均只能得到某个资产的价值区间,最终的价格都是靠市场交易出来的,因此只能作为参考。海外投行偏向于使用DCF是因为它在理论上具有最高的逻辑性,有助于加深对资产的理解(摩根斯坦利在2021年8月曾发过一篇报告叫Everything Is a DCF Model)。当然没有没有一种估值方法是绝对正确的。每种方法都有其优缺点,应该根据情况选择合适的估值方法。我们通常会使用多种估值方法来相互验证,并最终确定一个价值区间。

用巴菲特的话说:投资只需要做两件事,如何给企业估值和如何利用市场情绪。所以做好预先的估值非常重要,过程本身比结果更加重要。每个人在产生投资行为前,都应该对自己所需要购买的东西进行估值。

风险提示:以上分析仅为个人整理数据,为个人观点,不代表任何投资建议和买卖依据,仅供参考。对于估值,个人可通过【财新数据估值工具】自行设定参数进行调整。

$药明康德(SH603259)$ $泰格医药(SZ300347)$ $康龙化成(SZ300759)$ #医药# #估值分析# #腾讯一季报:营收利润双双超预期#