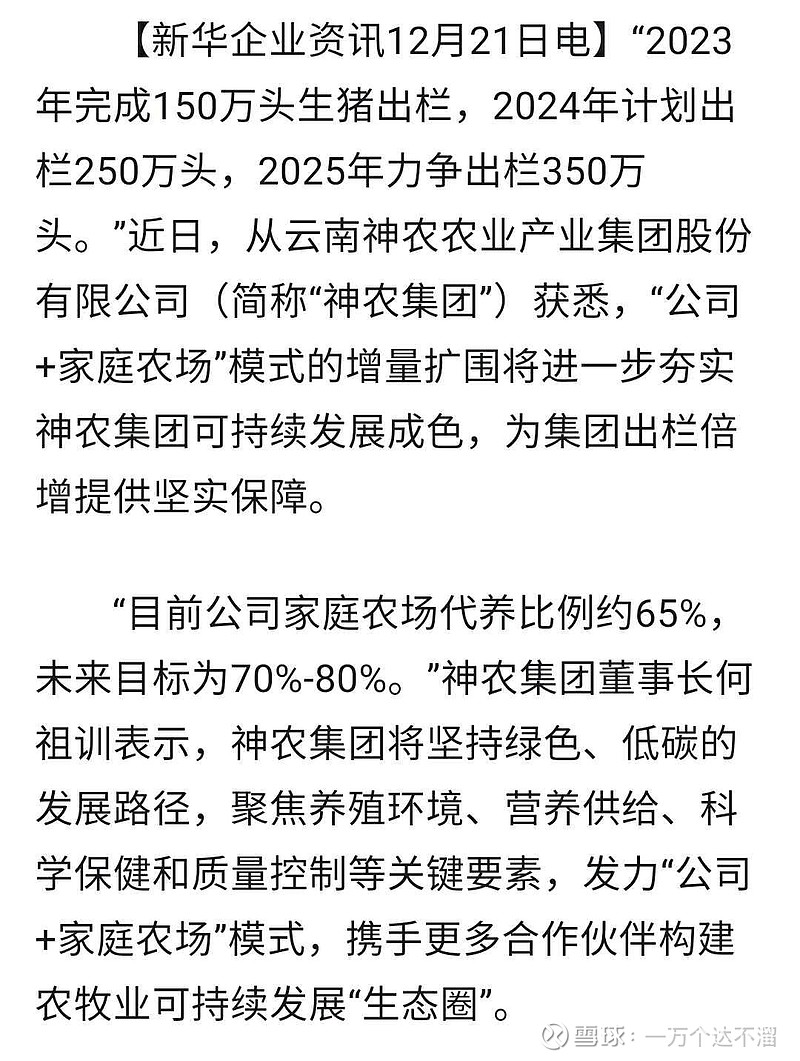

$牧原股份(SZ002714)$ 去年唯一持有的猪股牧原非常难熬,今年初到3月份之间除了牧原仓位外选了2只小猪整了点观察仓后放弃感觉不是太放心,毕竟反转时这些小猪释放不了利润,要么成本太高,要么售价太低,难搞,有的甚至完全是忽悠,所以还是选老朋友牧原了,牧原今年做过一次仓位大调整那就清仓以后发现无处可去又买回一部分仓位,接着一季报后加了另一个龙头温氏股份,买了一点仓位,和牧原近两年的操作一样,先建仓在慢慢逢低加的策略,但最近两天温氏就大幅落后牧原4个点了,今年以来落后15个点左右了,又选了一个磨人的猪圈熬了?不过只要成本低于行业平均值或在行业前列的话就不怕熬,已经熬习惯了,附上神农集团今后的发展模式,感觉模式之争没必要,神农的模式有人去争论吗?市场都关注神农的低成本都忽视了神农的售价了,立华股份也是代养的没妨碍其盈利,只有垃圾管理没有垃圾行业,像st天邦,st傲农也有不少自繁自养的,新希望也是自繁自养代养都有,像新五丰这种租赁养殖也是自繁自养只是猪场不是自己的而已,那个唐人神为何放弃自繁自养?这些成本都难以大幅改善都是公司管理的原因