今天开始每周都会在【全网同名:思索的瓶起子】发布2-3篇上市公司的深度分析(仅做个人投资记录和分析,不作为任何荐股和投资建议),这边会不定期发布个别公司分析分享给大家阅读讨论。

当然,目前主要选择的分析公司,一类是我觉得估值合理或者有介入机会的,一类是行业热点聚焦的。我不会浪费时间去分析一些所谓“妖股”,对于以价值投资和基本面分析为投资框架的人来说,更重要的还是夯实自己的估值能力,完善自己的投资体系。

第一家分享的是股价腰斩再腰斩的,$中国中免(SH601888)$ 中国中免。

一、个人点评

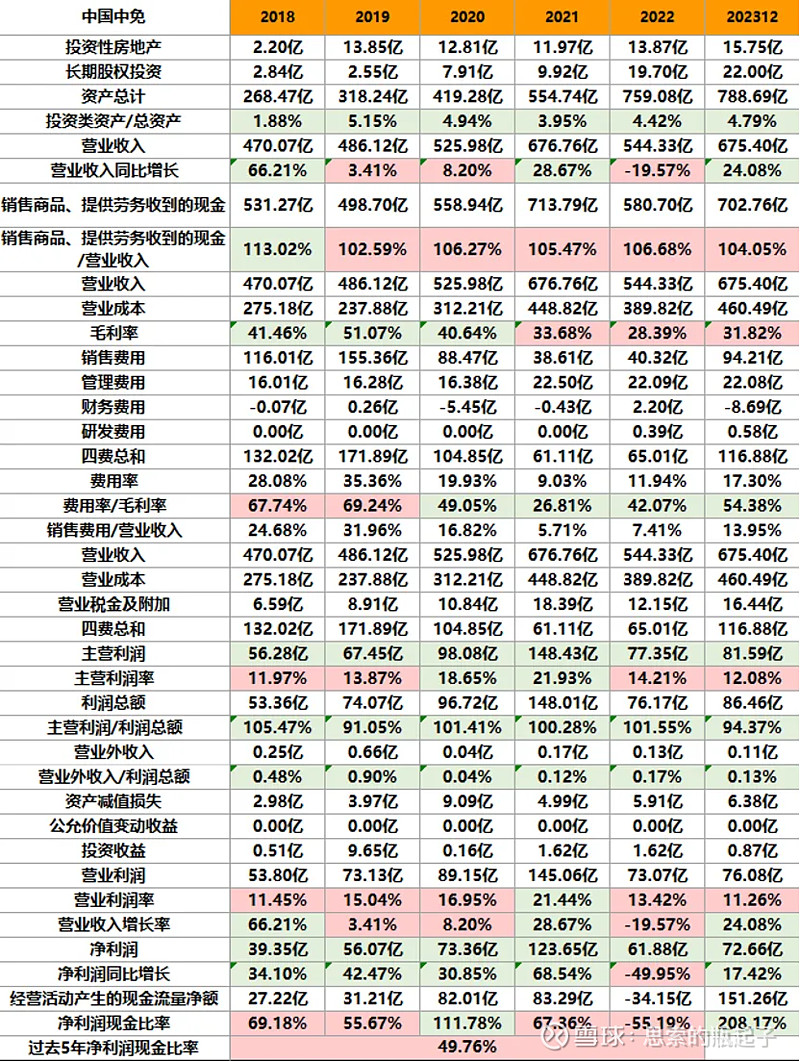

1.1、财报数据简表

1.2、财报数据亮点

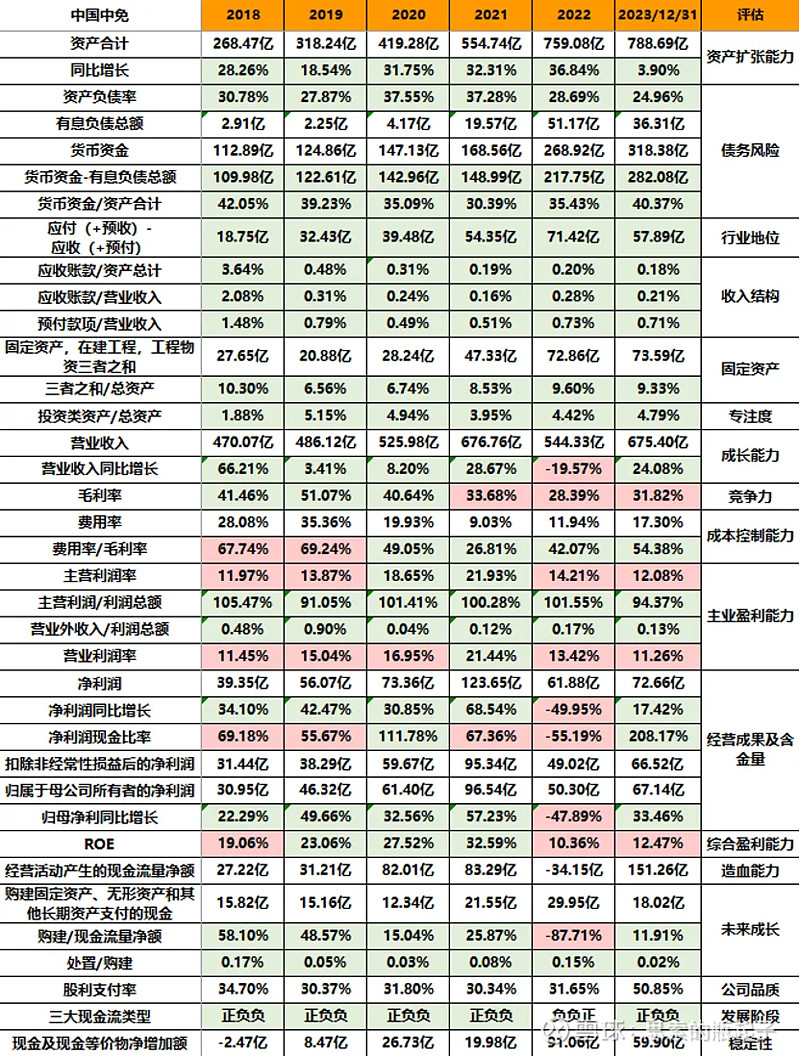

中国中免近些年来资产负债率不断走低,同时货币资金不断上涨,营业收入和利润重回两位数的高速增长态势,毛利率和ROE指标均有所提高,说明公司正在逐步摆脱后疫情时代的影响。

公司存货由279亿下降到210亿,周转率提升,降低了存货减值的风险,存货降低利润提升,也侧面说明了公司运营能力的提升,不过公司存货占比依然很高,需要注意。

公司提高了分红比例,由原来的30%上升到了50%,提升幅度还是非常大的,这也使公司的股息率上升到了2%以上,不论这是被上峰要求的,还是公司更注重回报股东了,总之是个非常好的转变。公司账面货币资金充足,又不需要新增太多投资,就应该多回购注销加大分红比例。

1.3、财报数据风险点

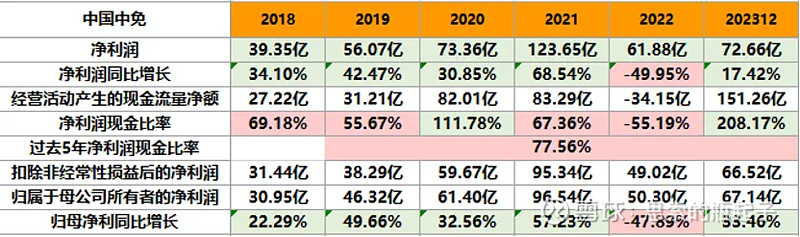

中国中免财报最大的风险,我认为在于经营活动现金流的不稳定,以及净利润现金比率偏低。虽然2023年公司经营活动现金流量净额大幅增长,但过去5年,公司的净利润现金比率仅有77.56%,说明公司有四分之一的利润,都不是以现金形式存在的,赚到了会计数字而非真金白银。

公司资产同比增速变慢。要知道公司未来的收入增长,取决于当前的投资决策,对于一个依然处于快速发展的行业来说,一旦资产增速变慢,就代表未来的盈利增长可能受到影响。

我统计了近6年来中国中免的战略投资活动的现金流支出情况(收购扩张+经营性资产扩张),可以明显看到,23年的5.23亿支出,是近6年最少的一年,并且战略投资金额占长期经营资产金额比例,也是近年来新低。

当然从过往规律总结,23年投资支出较少,可能是为了消化22年的投资成果。总的来说,中免过去5年的平均战略投资扩张比例达到了15.5%,说明公司依然处于中高速的扩张阶段。

货币资金充足,虽然没有债务风险,但占总资产40%的320亿的货币资金躺在账上,无法创造更多的投资回报,资金使用率有待提升。

公司存货虽然大幅下降,依然还有210亿,一旦商品款式不再流行,或者消费者使用偏好改变,公司就需要打折促销,存货减值的风险还是比较明显的。

公司的营业利润率在逐步下滑,ROE也还未回升到优秀水准,我看了一下具体数据,这还需要公司不断提升总资产周转率,从而提高综合盈利能力。

1.4、后续展望

随着疫情扰动的消散,出入境旅游数量不断恢复,公司出入境免税业务方面有望持续提升。另一方面,伴随海南几家新店的经营逐渐走向正轨,海南离岛免税业务同样具备一定的向上弹性。

从宏观消费端来看,我看好国内消费能力的不断恢复,以及出境游人数大幅增长所带来的免税购物增量需求。

打击代购对于中免业绩的影响,以及未来海南岛封关后的影响变化,还需要持续观察。

1.5、估值结论

目前我认为中国中免的价格在值得关注的区间,理由后文会详细说明。

二、公司简介、股价与估值情况

2.1、基本情况介绍

中国中免是中国唯一一家覆盖全免税销售渠道的零售运营商,占据了国内免税运营的核心资产(北京、上海机场)及海南主要市场,建立了全国最大和最全面的免税零售网络。

自2020年起,中国中免以超过20%的市场占有率,连续蝉联全球旅游零售行业市场份额第一名。

根据2022年中免赴港招股书,公司由国资委下属中国旅游集团控股,旗下核心资产包括中免国际、海免公司、三亚免税城、海口免税城、日上中国、日上上海、中免投资公司等,经营123间口岸免税店、5间海南离岛免税店、11间市内免税店以及54间其他门店(包括2间邮轮免税店、2间机上免税店、40间外轮供应免税店和10间有税店)。

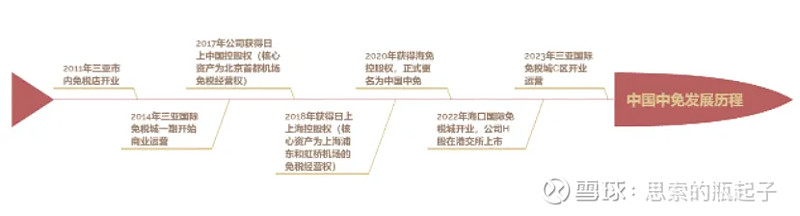

公司免税业务的发展历程主要如下:

2011年三亚市内免税店开业

2014年三亚国际免税城一期开始商业运营

2017年公司获得日上中国控股权(核心资产为北京首都机场免税经营权)

2018年获得日上上海控股权(核心资产为上海浦东和虹桥机场的免税经营权)

2020年获得海免控股权,正式更名为中国中免

2022年海口国际免税城开业,公司H股在港交所上市

2023年三亚国际免税城C区开业运营

可以说中国中免已经成长为全球旅游零售巨头。

2.2、过去5年的股价走势

中国中免自2020年更名前后,股价快速暴涨,短短不到一年时间,从62元涨至400元,成为当年的超级明星股与造富机器。

但股市从来专治不服,情绪驱动的暴涨意味着漫长的价值回归周期,自2021年5月起,中国中免经历了持续3年的漫漫熊途,至今还不知道何时是底,只能说在这一波股价腰斩后,再次腰斩的惨烈下跌中,公司估值终于慢慢回到了合理区间。

2.3、A/H股价溢价对比

当前公司A股股价72.54元,H股股价64.1港元,A/H溢价率19.86%,还算比较正常。我个人对内地香港两地上市的公司,会提高安全边际折价系数以降低风险,毕竟港股市场受到全球资本定价影响,而港股价格又会反过来影响A股股价,导致公司股价的不确定性上升,因此投资AH两地上市的公司,要给自己留出更多的安全边际空间,以应对不确定性风险。

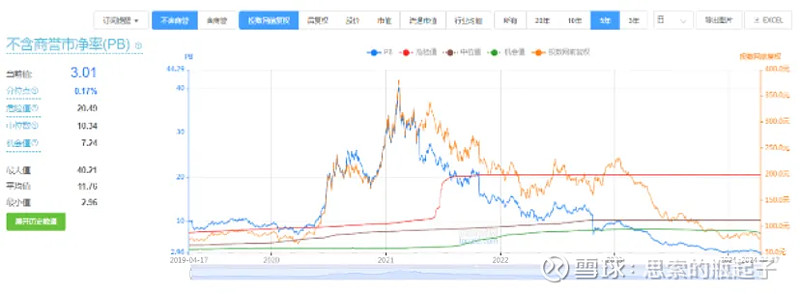

2.4、过去5年的估值走势

上图是中国中免过去5年的扣非滚动市盈率走势图,当前24倍的PE已经回到了合理区间。我们不能简单用过去5年的PE平均值、中位值甚至机会值来判断中免的估值,因为2020年公司股价涨幅过于巨大,拉高了整体数据。抛开历史不谈,24倍PE相当于年化4%左右的潜在收益率,结合公司自身质量,具备一定的投资性价比。

对于中免这类轻资产运营、依靠免税牌照与独家的免税店资源作为核心护城河的公司,PB估值一般不能反映出公司的真实价值。但有一说一,当前3倍PB的不含商誉市盈率,是真心便宜。要知道中免股权的背后,是一个个可以源源不断产生现金流的免税店,就像一只可以持续下金蛋的母鸡,还是独一份的,3倍PB我认为已经到了合理击球区间。

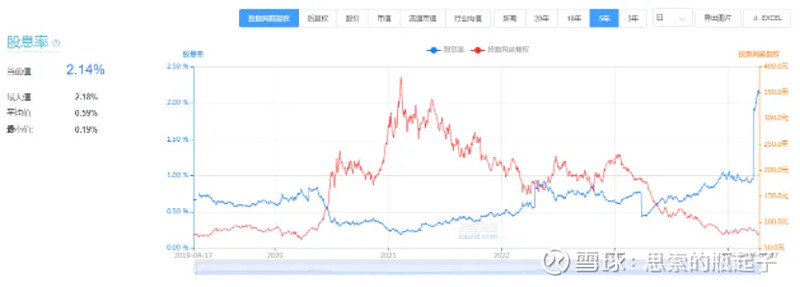

从股息率的角度来看,中免动态股息率来到了2.14%,虽然没有超过当前社会无风险收益率,但对于一个未来依然有较大增长空间的免税销售行业,以及该行业的龙头股而言,随着疫情扰动因素的逐渐消散,国人消费信心的逐渐恢复,每年2%以上的股息分红,加上未来股价的潜在上涨空间,中免当前也是具有较高的投资价值的。

三、公司怎么赚钱

3.1、所属行业基本情况

我国对免税业实行“统一经营、统一组织进货、统一制定零售价格、统一制定管理规定”的政策,各类免税业态均以授权牌照、指定专营公司的模式运营。

中国免税市场属于典型的寡头垄断格局:国家统一发放牌照,时至今日,中国仅有八家公司持有免税经营牌照,分别是中免(包括日上免税、海南免税)、深免、珠免、中出服、中侨、王府井、海旅投以及海发控。从竞争格局来看,中免由于具备先发优势,提前完成了国内旅游零售核心资产的全面布局,因此竞争优势明显。

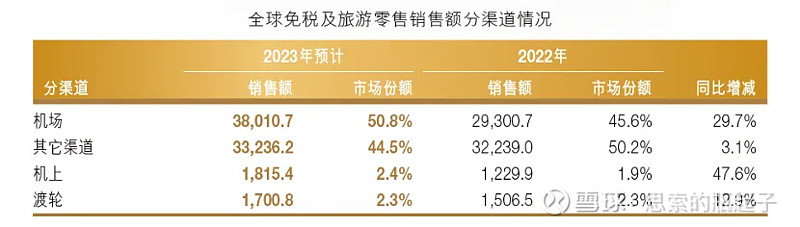

2023年全球旅游业持续恢复,免税及旅游零售市场加速复苏。2023年全球免税及旅游零售市场预计实现销售747.6亿美元(约5,295亿元人民币),大约恢复到2019年87%的水平。

从区域看,2023年亚太免税及旅游零售市场销售额为380.6亿美元(约2,695.9亿元人民币),占全球的比重为50.9%。

根据弗若斯特沙利文的报告,到2026年,全球免税市场规模有望达到7437亿元,而中国免税市场占比大幅提高,有望达到44.8%。

相当于未来三年中国免税零售行业的年化增长率超过10%,整个行业依然处于快速增长的阶段,呈现出成长型行业的特征。而作为龙头的中国中免,未来三年有望达到15%+的复合年化增速。

从销售渠道来看,免税销售主要以机场渠道、市内免税店、机上销售、游轮销售等渠道组成,其中机场渠道销售额380亿美元(约2,692.2亿元人民币),在所有渠道中的占比为50.8% ;包括市内免税店在内的其它渠道销售额332.4亿美元(约2,354亿元人民币),在所有渠道中的占比为44.5%,其后是机上渠道(占比2.4%)和渡轮渠道(占比2.3%)。

3.2 赚钱的业务有哪些

公司核心业务有两大方面:分别为海南离岛免税业务以及出入境免税业务。除此之外的商业地产开发项目,是为了市内免税业务服务的;而国际航班机上免税业务和国际邮轮免税业务都是添头,还处于起步阶段,规模不大;公司正在推进线上业务一体化和零售创新,不知道未来是否会起到降本增效的作用。

海南离岛免税业务

2020年7月海南离岛免税支持政策升级,每人每年离岛免税额度从3万元提升至10万元,仅化妆品、手机、酒类等少数品类有数量和件数限制,这极大的提高了海南离岛免税行业的市场空间,因此也使得海南离岛免税购物人数与总金额快速增长。

当前海南共有12家离岛免税店,其中由中免及其控股公司运营的就有7家之多,其余海旅投、中出服、海发控、深免、王府井各运营1家。

2023年海南离岛免税购物总金额为437.6亿元,中免旗下7家离岛免税店就贡献了396.5亿元的营业收入,所以从这也能看出中国中免的绝对竞争优势。

不过中免离岛免税营收增长为14.25%,不及年度海南总体25.4%的增长,这也说明竞争对手们的增长速度更快,未来中免将会面临更多的竞争压力。

出入境免税业务

与海南离岛业务相比,中免的出入境免税业务受到疫情影响极大。2019年,我国国际民航客运量为7425.43万人次,20年、21年和22年分别只剩下957万人次、148万人次、186万人次,到了刚刚过去的2023年,国际民航客运量也仅仅恢复到了2905万人次,也就是说国际旅客数量仅相当于19年的40%水平。

旅客少了,在机场免税店的购物人数自然大幅减少,因此中免的出入境免税业务受到影响极大,如果不是它与上海机场、首都机场、白云机场分别签订了免税合作补充协议,减免了相当多的店铺租金(减租的部分等于实打实的利润增长),中免这三年的财报肯定比现在难看许多。

不过从减免租金这个事情来看,也说明中免的行业地位很强,可以将部分风险向合作伙伴转移,看看这几年上海机场都亏成什么样子了。所以虽然出入境免税业务还在持续恢复中,但中免的强大竞争力是毋庸置疑的。

我们将以上两点业务进行拆分,可以看到各子公司2023年的营收情况:

中免国际向各大免税店供货获得收入,2023年实现营收460.53亿元,同比增长10%,归母净利润19.97亿元;

日上上海主要经营上海及北京各大机场的出入境免税行,23年营收178.21亿元,同比增长26%,归母净利润2.57亿元;

三亚免税店经营三亚海棠湾店、三亚机场店和线上业务,23年营收283.64亿元,同比下降6%,归母净利润26.47亿元,同比增长4%;

海口免税城23年营收68.38亿元,净利润0.33亿元,这是海口免税城完整运营的第一个自然年度,未来有望提升利润空间;

其他各地免税门店贡献了16亿的归母净利润,也是重要的利润来源。

海免公司运营美兰机场店、日月店和博鳌店,23年营收49.18亿元,同比下滑13%,归母净利润1.98亿元,同比下降43%,据说是受到了打击代购的影响。

3.3、核心竞争优势

供应链和采购优势

我认为中免第一大优势,在于供应链和采购的优势。公司与全球超过1400家知名品牌建立了长期稳定的合作关系,拥有丰富的品牌资源和稳定的产品供应能力。在中免旗下的免税店,你几乎可以买到想买的绝大多数奢侈品。

虽然当前免税牌照已经不是稀缺资源,但竞争对手的规模与体量,与中免相差甚远。同样一件产品,你的免税店一年卖出100件,中免旗下的免税一年合计卖出10000件,自然中免在采购谈判中就会占据优势,大概率会以比你更低的价格进货,从而获得更大的利润空间或打折促销空间。

渠道优势

除了供应链和采购外,中免拥有中国最完整的免税零售渠道和最优质的市场资源。免税销售场景涵盖机场、机上、边境、外轮供应、客运站、火车站、邮轮和市内大型免税城,覆盖超过100个城市。

国内最主要的国际机场免税店,基本都被中免拿下了,只要你认为购买免税商品划算,想要找个店铺消费,那么大概率就会成为中免的客户。

业务协同优势

公司的控股股东,中国旅游集团所拥有的旅游产业资源,可以为中免提供旅游+零售的业务协同能力,通过客流量建立独有的竞争优势,从而实现免税业务的快速增长。

3.4、结论

在受疫情扰动明显的2020-2022年,公司的营收结构发生的较大变化,从以出入境免税业务为主,转向了出入境免税+海南离岛免税双线齐飞的格局。公司拥有最完善的零售渠道与市场资源,占据了免税消费场景的绝大多数优质资产,业务基本盘相对稳定。

根据外国机构测算,未来三年中国免税零售行业的年化复合增长率将超过10%,说明这依然是一个保持高速增长的赛道,而中免作为行业领头羊,也将分享到行业增长的绝大多数红利。

四、未来如何继续赚钱

4.1、盈利增长来源

中国中免的未来增长驱动力,我认为主要由几方面构成:第一,随着新冠疫情影响的逐步退散,出国旅游与免税购物消费场景得以快速修复,并且重新回到快速增长的态势。

2024年一季度,国际航线的客运量已经恢复至2019年同期的80%,也就是说随着国际客运量的回升,今年中国中免出入境免税业务的收入将会快速恢复,有望对本年度业绩形成强力拉动效应。

新增资产方面,公司成功中标了天津滨海国际机场免税店项目、大连周水子国际机场、云南天保口岸、云南瑞丽口岸、云南畹町口岸等出境免税店项目经营权,并获得成都双流国际机场、上海浦东国际机场、上海虹桥国际机场、哈尔滨太平国际机场、广州南站等有税项目经营权,进一步巩固公司在国内大中型机场及口岸的渠道优势。

国外销售渠道方面,中免成功获取柬埔寨暹粒吴哥国际机场免税店经营权并实现开业,中标新加坡樟宜机场麒麟精品店经营权,实现“爱达•魔都号”、“地中海号”邮轮免税店开业。

以上这些新增资产,将会在未来逐步为公司创造经营效益。

第二,随着海南岛将于2025年全面封关,海南离岛免税业务在近几年内,都将呈现高速发展态势。

海口免税城、海免公司的经营数据还有较大的优化提升空间,三亚凤凰机场免税店二期于23年9月开业,三亚国际免税城C区于12月开业,二期改造升级实现LV、Dior等品牌的入驻,同样会带来业绩的增量。

第三,我认为免税零售行业将会先于经济复苏。当前经济持续承压,看似局面消费信心不足,但其实高端消费者的消费能力受影响有限,反而随着疫情平复,高端人群的出国旅游和免税消费潜力会逐步释放,将会给免税零售行业带来较大的市场增量。

另一方面,随着房价不断下行,国人逐渐卸掉了买房这个大包袱,反而惊喜的发现,可供自己消费的资金量变多了,原本持续投入房产的部分资金,就有可能转向消费端,特别是高端产品的消费,这就让以奢侈品销售为主营场景的免税零售行业持续受益。

4.2、潜在风险识别

首先是竞争风险。随着免税牌照的逐步放开,国内主要国际机场、出入境口岸的免税店均开始通过招标方式确定经营主体,海南离岛免税店的竞争也在逐渐加剧,虽然暂时没有竞争对手可以撼动中免的行业地位,但依靠牌照躺赚的时代,总归已经一去不返。

其次是政策风险。免税零售行业对政策高度敏感,一旦相关政策出现变动,比如牌照准入的模式、免税购物的额度、税率、认定条件发生变化,都会对公司的盈利能力造成一定影响。

然后是投资风险。中免正在快速推进海口国际免税城项目、三亚国际免税城一期酒店部分以及三期的建设,未来建设完成后如果客流量不及预期,就会对盈利能力产生影响,毕竟现在已经不是三年前了,干房地产能保本不赔钱就不错了。

最后是汇率风险。中免的国际业务采购,多以外币结算,当前美元处于高位,未来很可能有贬值风险,人民币升值会导致汇兑损失,所以一旦汇率剧烈波动,可能会对公司业绩造成影响。

五、如何给公司估值

5.1、相对估值法

中国中免所处的免税零售行业,依然算处于成长期,因此如果采用相对估值法,更适用于PE估值。

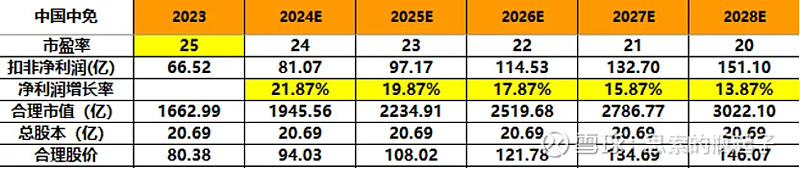

中免的竞争优势相对明显,行业地位较高,生意模式较好,考虑到行业与自身的成长性,疫情后的业绩修复预期,以及公司的历史估值走势图,给予25倍的合理市盈率,未来逐年降低。

净利润测算方面,取过去5年公司净利润增长率的平均值21.87%,作为基础值,未来每年下降2%。

具体估值表格如下:

我也在思考,上表这个净利润增长速度,是不是给的过高了。思考过后,我认为还是比较适当的。首先由于疫情影响,公司的业绩一直处于受损状态,按照上表估算,到2025年时,公司的利润将恢复到2021年的水平,我认为是可以达到的。

当然,为了控制风险,我们可以设置一个0.7倍的安全边际系数,得出今年65.82元的安全边际价格。

又或者按照三年以后合理股价的一半,计算好价格60.89元,都是可以的。当前中免股价进一步跌到了72.54元,离这个价格已经很近了。

5.2、绝对估值法

企业的内在价值,是由其未来全生命周期内,所能创造的全部自由现金流决定的。本文采取两阶段模型,第一阶段时间周期为5年。具体指标假设如下:

由于中国中免经营活动现金流量净额变动较大,因此取其过去5年的净利润现金比率的平均值77.56%,乘以2023年的净利润72.66亿元,得到56.36亿元的基础值。之后用基础值减去保全性资本支出(即维持企业当前经营规模和盈利能力的资本开支),再减去利息支出(假设未来债务只付利息本金永动),得到测算自由现金流量基准值40.59亿元。

根据前面的分析,第一阶段的增长率,我给到平均15%。第二阶段永续增长部分,考虑到未来我国GDP的年化增速,可能会下降到3%-4%,按上限给予中免4%的永续年金增长率。

折现率方面,我考虑当前社会无风险收益率大约在2.5%左右,股权投资给予5%的风险溢价,因此确定折现率为7.5%。未来如果为了刺激经济,进一步降息,那么折现率也会同步降低,7.5%的水平我认为是合适的。

具体估值表格如下:

测算出的每股内在价值为92.28元,0.7倍安全边际价格为64.6元。

自由现金流折现估值模型最大的问题在于,一旦计算指标出现偏差,就会导致结果差别极大,因此我用±1%的变化区间,进行了估值结果的敏感性测算,具体如下表:

如果各位认为我的指标选取有问题,也可以参照表格中的其他结果。

六、 附:财报数据表格

(完)