东阿阿胶,相比每个中国人或多或少都有所耳闻,这家公司的阿胶产品是女性补气补血的圣品。

最近,东阿阿胶公布了2023年的业绩。

2023年营业额47.15亿,增长16%,净利润为11.51亿,增长47.55%。从营业额增长率和净利润率来看,增长的还算可以。

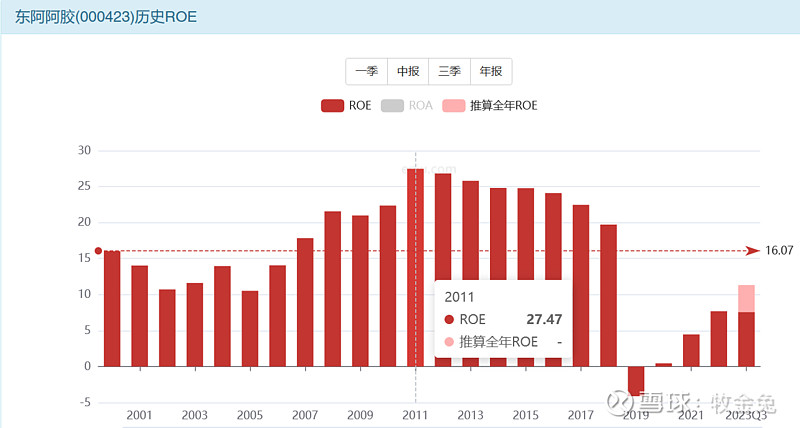

我们再来看看净利率和ROE,2023年的净利润率为24%,ROE为11.12%,显然ROE的增长已经不复前些年动辄27%的ROE。

从下图可以看到,2019年显然是个分水岭。

这一年到底发生了什么事情呢?

一、心比天高

东阿阿胶前身为建立于1952年的山东东阿阿胶厂,隶属华润集团,一直围绕“阿胶”做产品的研发、生产和销售。

阿胶是由驴皮熬制而成的胶块,具有补血养血、美容养颜、延缓衰老、强筋健骨、提高免疫力等功效。“药圣”李时珍称阿胶为“圣药”;清代名医叶天士赞之为“血肉有情之品,滋补最甚”;国医大师石学敏表示,“阿胶能净化血液、软化血管”。而且阿胶富含钾、铁、钙等人体所需元素,可促进免疫系统的生长发育,常食阿胶能为身体建立起更坚固的防御屏障。

作为“滋补三宝”之一,三千年的文化让阿胶贴上了“补血圣药”、“养颜良方”的标签,备受市场欢迎,东阿阿胶也借此发展壮大,成为行业的领军企业。(阿胶与人参、鹿茸被誉为滋补三宝)

2006年新总裁秦玉峰上任之后,给阿胶追本溯源,按照人民币和明代阿胶作为“贡品去进行”货币的换算方法,认为一斤阿胶成品应该售价在4000元以上,目标价位6000元。

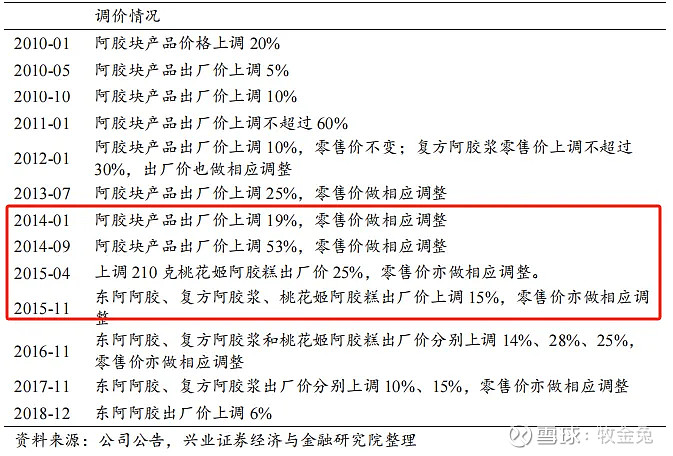

秦总认为,阿胶这么好的产品,就应该成为贵妇才能用的东西,成为“药中茅台”,因此他带着东阿阿胶开启了长达8年的涨价潮。

随着阿胶的疯狂涨价,下游经销商为了获取更高的利润,往往会囤积大量的东阿阿胶,坐等涨价“躺着赚钱”,共同促成了当时阿胶涨价,市场需求仍在的“繁荣景象”。

但实质上,公司阿胶产品快速的提价抑制了市场需求,虽然2014年提价了80%,以及2015年产品仍有提价,但是2015年公司阿胶系列的收入并没有增长80%,而是仅仅增长了26%。

可判断,当时大概率是经销商“囤货”在支撑。

而公司管理层错将这种需求当做是自然可持续的需求。再加上,“提价”策略驱动业绩持续走强,尝到涨价“甜头”的管理层一发不可收拾,驱动公司阿胶块产品出厂价从前期一公斤几十块涨到巅峰时期的3000多元,并因价格高昂收获了“药中茅台”的称号。

公司股价也随之一路走强,从2006年的4元左右(前复权),上涨至2017年的高点65元(前复权),是A股有名的“白马股”。

直到2018年度有权威机构表示阿胶其实就是水煮驴皮,市场对阿胶成效以及产品价格开始质疑,公司“提价”策略失效;

且经销商也在2019年度主动削减库存、控制进货,导致当年公司营收降幅超6成后,东阿阿胶十多年的繁荣泡沫也被戳破。

总裁秦玉峰(阿胶系)在2019年度业绩预告披露的当日宣布离任(2020年1月20日)。

二、艰难“擦屁股”

后来华润系高管开始掌权,开启了“清库存”的行动,解决历史遗留问题。

从2023年的年报数据来看,“清库存、稳价格”事宜接近尾声,历史遗留问题逐步出清。

从存货情况看2019-2023年,公司存货周转率由0.45次提升至1.25次,存货规模由35.22亿元优化至10.12亿元;同时,公司应收账款规模由2019年的12.63亿元下降至2022年的0.62亿元,相关周转率由2.73次优化至21.10次。

同时,公司2023年医药工业(阿胶系列产品为主)库存量1514吨,较2019年库存量2711吨下降了约5成;且与近几年销售量7000-7500吨相比,库存量占比20%左右,也就是库存每年销售的2-3个月的量,已具有一定的合理性。

三、未来增长可能性

我们再来看看东阿阿胶的三大拳头产品。

围绕阿胶产业,公司有“阿胶块、复方阿胶浆以及桃花姬阿胶糕”三款核心产品。上述三款产品对公司的收入贡献分别为50%、30%和10%,贡献了公司9成左右的收入。

东阿阿胶作为阿胶领域的领军企业,拳头产品阿胶块销售较好,零售市场销售额超20亿,长期以来零售市占率保持第一。且阿胶块作为OTC药物,在未进入医保的情况下,几乎全部在院外实体药店销售。所以线下药店的销售情况大概率会影响该产品的整体销售情况。

但是阿胶块产品,“水煮驴皮”的工艺,没有太多的壁垒,东阿阿胶和市占率排名第二的福牌阿胶相比,两家企业建厂位置仅相隔一条河,都有自己宣城的独特“水”去进行阿胶的熬制,如东阿阿胶有“东阿水”,福牌阿胶有“阿井水”。

再加上上游原材料驴皮价格趋稳,阿胶块不具备提价基础,拳头产品增长乏力。

而复方阿胶浆和桃花姬阿胶糕,毛利率和占比都比不上阿胶块。

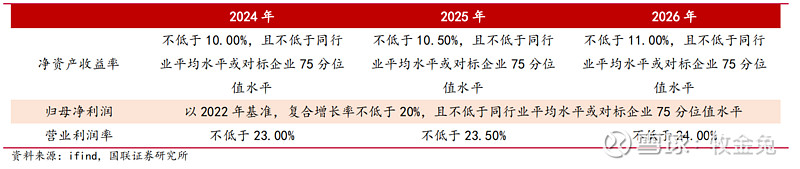

虽然公司在2024年年初发布了激励措施,2024 年 1 月 3 日,公司发布股权激励计划,针对董事、高级管理人员、中层管理人员、核心骨干人员合计 185 人激励对象拟授予不超过 151.23 万股限制性股票,占公司股本总额的 0.23%。设立业绩考核目标如下,但是未来空间不具有想象力,这个目标能够实现,还有待考虑。

四、总结

虽然东阿阿胶这几年的阿胶产品去库存等历史遗留问题已经解决,但在核心大单品阿胶块未来“量增难,提价也难”、第二大单品复方阿胶浆新适应症拓展需要时间,以及具有较大不确定性的情况下,公司整体业绩难回前期高点,且增速预计不会很快。

此外,公司当下36倍的估值不算低。若假设公司能实现2024年1月公司发布的股权激励行权条件:2024-2026年利润复合增速不低于20%,则公司当前估值差不多透支了2年的业绩。所以市场期待的“困境反转”利好大概率已经体现在了股价上,投资还是要谨慎些。

@今日话题 #雪球星计划# $东阿阿胶(SZ000423)$ $同仁堂(SH600085)$ $国药股份(SH600511)$ @不明真相的群众 @大道无形我有型