$信达生物(01801)$ $百济神州-U(SH688235)$ $恒瑞医药(SH600276)$

sorry 丑话说在前头,二季报有点失望

信达生物(01801.HK)发布公告,2023年第二季度,公司共有八款产品实现商业化,取得总产品收入近人民币14亿元,同比增长超35%。

符合公司一贯风格, 肯定不肯披露具体产品的销售贡献的。

不要紧,我们先回顾下一季报

一季度销售11亿,二季度销售14亿,环比同比均有近30%的增长,看着貌似不错。

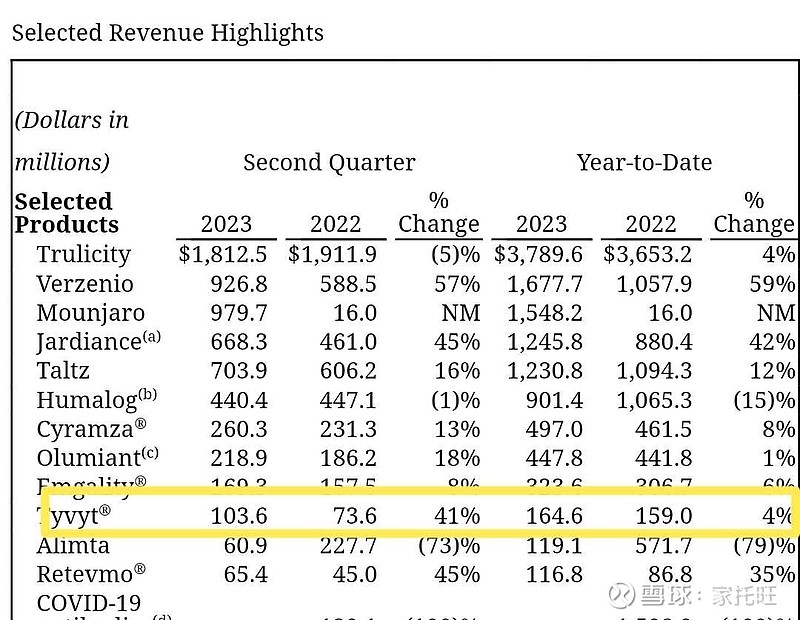

但同样就在今天,信达生物PD1的合作伙伴礼来同样披露二季度业绩,从中我们不难看到信达PD1信迪利单抗的销售表现:

二季度信迪利单抗销售近7亿元,同比41%增长,环比一季度高达70%增长,上半年重回个位数增长。

只是,

PD1的强劲表现意味着信达八款已上市产品除PD1外的另外七款二季度环比一季度是没有增量的...这就有点可怕。

我们再回顾下信达当下的低估值原因:PD1出海失败只能内卷而国内市场有天花板。

对此信达展示大量管线并喊出200亿销售目标 见200亿营收:信达的野望 多少有点饭不够饼来凑的意思,但是,但是,完成这个伟大的目标要求的是卓越地商业化能力,如我在前文中所说:

值得注意的是,虽然管线潜力足够大,但是赛道都很拥挤,竞争格局不亚于PD(L)1市场。实现管线的潜力需要信达直面竞争,证明公司所称的卓越商业化能力。

二季度非PD1管线这个成绩是令人失望的。

从内心里,我希望信达这个模式走的通,但多少现在有点捏把汗,更为要紧的是,GLP-1多少有点把期望吊的太高了,落地具体能有多少销售,实在难以预测。

就这样,三季报再会。