智能配电设备是配电系统的关键设备之一,产品质量的可靠性对配电系统的正常运行至关重要,同时也关系到配电系统的运行效率。

深交所发行上市审核网站显示,北京昊创瑞通电气设备股份有限公司(以下简称“昊创瑞通”)创业板IPO申请于2023年6月27日被受理,目前,公司已回复了深交所第2轮审核问询函。

然而,昊创瑞通在报告期内九成营收来自单一大客户,同时存在客户与竞争对手、客户与供应商、供应商与竞争对手等较为复杂的身份重叠问题,另外,公司信息披露质量备受质疑,保荐机构长江证券也曾在2023年因履职不力被多次处罚。

撰稿/刘予鹿

编辑/杨墨含

九成营收依赖单一客户,第一大供应商是潜在竞争对手

昊创瑞通主要从事智能配电设备的研发、生产和销售,产品包括智能环网柜、智能柱上开关和箱式变电站等,公司下游客户主要为国家电网、南方电网及其下属公司。

2021年度、2022年度及2023年度(以下简称“报告期”),昊创瑞通营业收入分别为3.81亿元、5.60亿元和6.72亿元,净利润分别为5093.88万元、6876.07万元、8740.74万元,收入和净利润整体呈上升趋势。

报告期内,公司前五名客户的销售收入占营业收入比例分别为98.90%、95.53%和95.72%,客户集中度非常高。

前五名客户中,公司对国家电网下属企业的销售收入各年分别为3.50亿元、4.98亿元和6.19亿元,占公司营业收入的比例分别为91.87%、88.92%和91.99%,属于单一大客户重度依赖情况。

昊创瑞通在招股说明书中也承认公司客户集中度较高,且在短期内仍难以避免此情形。对于公司营收高度依赖国家电网问题,昊创瑞通则表示“国家电网是我国配电设备主要使用企业之一,公司属于国家产业政策明确支持的领域,相关政策和市场需求具有持续性,对国家电网销售较为依赖问题不会对公司客户稳定性、业务持续性产生重大不利影响”。

报告期内,昊创瑞通应收账款账面价值分别为0.53亿元、1.19亿元和1.36亿元,呈攀升的趋势。昊创瑞通解释应收账款扩增的原因是公司客户以国家电网下属企业为主,由于国家电网下属企业处于产业链强势地位,并且随着公司经营规模的不断扩大,公司应收账款仍可能保持较高的水平。

在交易所审核中心的两轮审核问询中,均问到与国家电网合作情况,要求公司说明与国家电网合作历史,列入国家电网合格供应商过程,具有代表性项目,国家电网对合格供应商资质要求,公司与国网交易的可持续性和稳定性。

值得关注的是,仅在报告期内,昊创瑞通就3次因产品质量被网家电网下属企业暂停中标资格,这对公司的经营业绩和品牌声誉均会造成一定的不利影响。

此外,昊创瑞通存在客户与竞争对手身份重叠、客户与供应商身份重叠的情况。对此,交易所在审核问询函中要求公司说明上述事项的具体情况、身份重叠合理性以及定价公允性,是否与同行业可比公司存在差异。

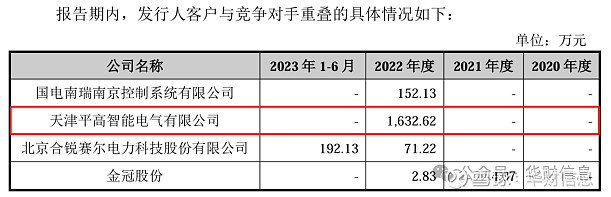

根据回复,涉及客户与竞争对手身份重叠的企业共计4家,分别为:国电南瑞南京控制系统有限公司、天津平高智能电气有限公司、北京合锐赛尔电力科技股份有限公司、金冠股份。

其中,天津平高智能电气有限公司是昊创瑞通2022年第二大客户,昊创瑞通对其销售额达1632.62万元(下图)。据悉,天津平高智能电气有限公司是昊创瑞通除国家电网外,积极开拓的其他客户。

图片来源:公司对审核问询的回复

资料显示,天津平高智能电气有限公司以真空柱上开关和智能充气柜等真空开关系列产品和成套设备为核心产业,与昊创瑞通主营产品存在雷同,因而构成客户与竞争对手身份重叠。蹊跷的是,在昊创瑞通2023年主要客户名单上,天津平高智能电气有限公司悄然消失。

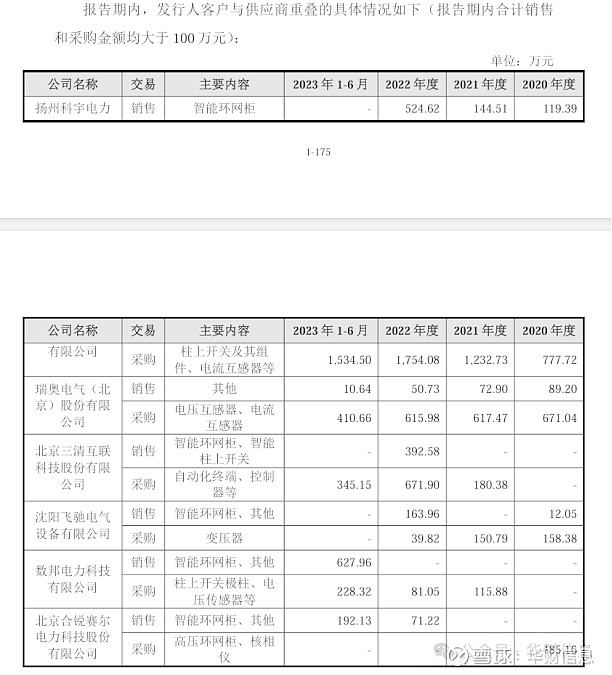

对于另一种既是客户,同时也是供应商的身份重叠问题,主要涉及6家企业(下图),昊创瑞通表示同行业可比公司亦存在客户与供应商重叠的情况,公司相关交易定价依照市场价格协商确定,定价具有公允性。

图片来源:公司对审核问询的回复

然而,真正引起交易所重点关注的,其实是一家名为上海宏力达信息技术股份有限公司(以下简称“宏力达”)的重要供应商,涉及供应商和竞争对手身份重叠问题。

2023年,华丽变身为公司第一大供应商的宏力达,是昊创瑞通2022年新增的主要供应商,公司主要向其采购柱上开关组件和馈线组件。

资料显示,宏力达是一家科创板上市公司,主要从事配电网智能设备的研发、生产和销售,主要客户为国有电力体系公司和电力行业民营企业等。与昊创瑞通产品和客户群体存在高度重合。对此,交易所要求公司说明与宏力达是否构成实质性的竞争关系。

审核问询回复中,昊创瑞通从公司主要客户、产品类别和销售模式等三个方面找寻差异,极力弱化与宏力达之间的竞争关系。然而《华财信息》进一步研究发现,其表述的三方面差异明显欠缺合理性。

其一,从主要客户方面来看。昊创瑞通表示:宏力达2022年智能柱上开关中标项目客户为国网湖北省电力有限公司,与公司在浙江区域的客户(国网浙江省电力有限公司)差异较大,因此竞争关系较弱。

国家电网体系涵盖各产业公司及其子公司,以及各省级电力公司及其下属公司。昊创瑞通和宏力达的销售客户都属于国家电网体系,客户的区域差异不能全面反映客户需求的本质变化。因此,若单纯以区域差异来判断主要客户差异,此论断略显牵强。

其二,从产品类别方面来看。资料显示,2020年至2022年,宏力达智能柱上开关产品的销售金额占其主营业务收入的比例分别为84.94%、77.38%和80.08%,是其核心产品。

昊创瑞通招股书显示,2021年至2023年,公司智能柱上开关产品,对应的销售金额占公司主营业务收入的比例分别为36.03%、31.22%、41.32%,逐年上升甚至高达四成。

可以看出,智能柱上开关产品销售均为两家公司的主营业务,昊创瑞通与宏力达已构成主营产品高度重合。因此,昊创瑞通所谓的“产品类别上存在较大差异”的说法,与事实相悖。

其三,从销售模式方面来看。昊创瑞通表示公司的产品大部分以招投标方式实现销售,宏力达产品大部分以非招投标方式实现销售,两者的主要销售模式存在较大差异。

众所周知,招标是一种企业或政府机构采购和供应的方式,使得各方可以在平等的基础上进行竞争与合作,核心在于公平、公正、公开。

招投标和非招投标虽在操作流程、规则制定和适用范围上有所不同,但只是商业交易方式的差别。

关于销售模式,更多时候是指直销、经销等不同销售方式。

昊创瑞通与宏力达之间的竞争关系已显而易见,公司却还在用拙略的表述来百般遮掩,想要通过文字游戏而避开问题的本质属实是无益之举。

信息披露质量不佳,保荐机构屡遭点名

交易所审核中心对拟IPO企业申报数据的真实性和准确性是非常严格的,这关系到对企业基本面的评价和是否符合IPO发行要求的判断。向深交所公然提供不真实的数据,一旦被发觉,不仅会对IPO项目的最终判断造成实质性影响,就保荐的审慎态度和内控来说,也显然存在问题。

据审核问询函,昊创瑞通在招股说明书(申报稿)第208页披露的存货跌价准备计提情况表格存在错误;在第237页披露的行政处罚背景为2010年12

月河北上博与青县开发区管委会约定建设用地,但河北上博于2012年成立,相关信息存在错误。

此外,交易所指出昊创瑞通在招股书概览、风险因素等章节风险揭示不充分,存在以下与招股说明书格式准则规定不相符的情形:

(1)“技术风险、内控风险、法律风险相关风险表述较为笼统,可适用于任何发行人,未体现针对性、个性化的风险因素披露要求”;

(2)“发行人‘客户集中度较高风险’‘电网投资规模波动风险’‘应收账款 回收风险’‘毛利率下降风险’未充分结合风险因素对发行人的具体影响进行定量分析,而简单表述为‘对业绩带来不利影响’”。

针对上述问题,交易所审核中心要求昊创瑞通结合招股说明书格式准则的相关要求,“遵循重要性原则,针对上述事项完善招股说明书相关章节风险揭示,避免笼统、模版化表述,避免出现 风险对策、发行人竞争优势及类似表述”。

公司在信息披露质量方面存在不足,反映出的还有相关保荐机构在履行职责时存在疏忽,未能勤勉尽责。

在审核问询函中,交易所审核中心严肃指出保荐机构未认真、严谨、准确填报审核关注要点,有60多项要点选择事项与招股说明书及申报文件披露存在差异。

此次IPO,昊创瑞通的保荐机构是长江证券承销保荐有限公司(以下简称“长江证券”),作为一家老牌券商,其在2023年也是频频出现问题,多次被监管处罚。

2023年7月14日,长江证券收到深交所监管函,保荐人被深交所予以通报批评处分;2023年8月21日,长江证券在香港的投行公司被香港证券及期货事务监察委员会罚款2000万港币,并暂时吊销牌照;2023年11月7日,长江证券被上海证监局出具警示函;2023年12月4日,长江证券旗下保荐代表人被上交所予以监管警示。

作为IPO企业的“引路人”和“把关人”,长江证券在保荐昊创瑞通的工作当中疏漏和失误颇多,不禁让人对其专业能力和职业操守产生质疑。

声明: 本文素材均来自公开资料,文章仅供参考,不作投资建议。 未经授权请勿转载,更多IPO资讯请关注《华财信息》微信公众号。