格雷厄姆:“依据客观事实行动而不是依据市场预测行动”。

据说失败也是一笔财富,但我一点也不想要它,就拿来分享给其他损友吧。

近两年来,因为看错市场,我所遭遇的失败也不少,但最奇葩的失败莫过于顺鑫农业,看对了白酒行业的大行情却错买了它。共买入25次,历时一年三个月,越买越跌,全线被套,其间,最高亏损幅度达-31.63%,错误体验很多,可供那些陷于主观错误而找不到自身原因的人做参考。

一、曾经正确的经验可能带来更大的失误

做股票的难处就在于未来的未知,不管投资者是多么地有经验,他也难保都看对未来一、两年的市场行情;很多时候,曾经的正确经验可能会被未来证明是一种完全的错误。

长久以来,我应对熊市(弱市)的主要办法就是喝酒吃药,通过集中买入知名品牌的快销白酒或者医药股,度过漫长的市场萧条期,取得过多次成功。

2015年股灾之后,我依靠东阿阿胶挽回了不少损失,但根据多年经验判断,随后的主流行情还得靠白酒股打头阵,原因是贵州茅台作为价值投资的大旗已被高高举起,在2016年7月率先创出了历史新高,涨到了三百多元,从2015年的股灾低点起涨,涨幅已逾50%,有贵州茅台这种龙头冲锋在前,白酒诸雄肯定不甘示弱,迟早会奋起直追的,因此,我决定先抓白酒行情,重仓白酒股取得盈利后,再调整仓位回头做医药股的后续轮涨。

事后来看,这种整体策略是对的,白酒指数确实成为了2016年到2017年表现最出色的指数,相当多白酒股都出现了翻倍行情,可是,股市的难题就在于,再正确的策略也可能执行得很差。

股市这个地方就是有钱的人买经验,有经验的人带走钱,但是,太有经验了,以为自己是个老鸟就可以小看市场了,迟早会犯轻敌的错,然后就得再次花钱买经验。为什么股市取得长期成功的人很少?因为市场总会有各种办法让人们回归均值,变得平庸化。像徐翔那样取得超额盈利还历经牛熊始终不败的,却直接被管理层消灭;更多的市场人士则在交易生涯的后期败给了自己。

时运这个事情真的很难说,时来天地皆同力,运去英雄不自由,其实,精通易理的夫人很早就提醒过我,2016年、2017年我很背运,要小心一些,而我总以为,只要市场脉络还在按原有规律运行,继续按原来经验做就是,可我没想到,当时运不济时,任何一点点小错误都会带来致命后果。

从大的方面来看,我的喝酒吃药经验没有错,但正因为抓对了市场主流脉络,就过于自信地以为自己的交易细节也执行得正确,以至于偏离了主流行情还不自知。

二、超强主流类股也可能躲藏着失败股票

主流类股指的是那些在一、两年的时间段内能够超涨的股票,主动性交易者主要靠选对主流股票来战胜市场,否则,还不如老老实实地做被动化的指数投资,因为近80%以上的交易者无法长期战胜市场指数。但是,要提前发现主流类股是很难的,因为,没有哪个主流类股在自己头上贴着必胜的主炒股票标志,或者说太多的类股通过各种媒体宣称自己是主流类股,以至于难分真假。

我们是可以依据经验与市场周期轮转及类股的超强表现,来综合判断未来一、两年内的市场热门类股,但问题是变数太多,很难准确猜中,而即使猜中的话,具体如何选择类股中的哪只股票同样很费思量,选择类股中最强的股票or最具大哥范的股票or最垃圾的股票or最小盘的股票‥‥‥,但这些股票的后续表现都有一定的失败率;因为前期走强的龙头股后半段跑输大部分类股的情况并不少见,而买最投机的小盘绩差股也不一定能够搞准,虽然在白酒的每轮炒作历史上,都会有一只小盘绩差股涨幅惊人,金种子酒、酒鬼酒都当过大牛,而这一波从后续表现来看,是水井坊,但这种黑马股往往是事后炒出来的,事先很难提前发现,当时如果在小盘绩差的金种子酒、酒鬼酒、水井坊、青青稞酒、金徽酒、迎驾贡酒中挑一个,六选一挑错的概率很大。

当时的我是有些偷懒,好不容易综合认定白酒是主流股票后,就从估值偏低的角度,挑选了市销率相对偏低的顺鑫农业、伊力特,后面又挑选了市盈率偏低的洋河股份,伊力特与洋河股份虽然也经历了一些波折,但是后续表现也还不错,基本上都出现了翻倍行情,并不输给白酒指数,真正出问题的主要是买得最多的顺鑫农业。

当时我想得过于简单,我认为:最真实的价值增长体现为营业收入的增长,钱是赚出来的,不是省出来的,只有那些接续增加营收多卖产品扩大市场份额的企业,才是有生命力的企业,是价值不断提升的企业,能够穿越牛熊走得长远。这个观点从长远来说是对的,但短期则不一定。

当时,顺鑫农业的营业收入已经连续增长了15年,即使是在白酒行业的低谷期,2013年至2015年,相当多白酒企业出现负增长,而其营收同比增长率依然达到了8.76%、4.5%、1.65%,如果单看白酒产品的数据,还要更好,其营收同比增长率分别达到了15.61%、10.05%、12.81%,相当不错,基本上不受行业影响。持续增长的优良财务数据,证明企业确实按其所宣称的发展策略一样,产品全国化执行得很到位。这种能够打开地方产品困局且不惧行业逆境的特质本应使其具备更高的估值,可是,市场却只给这家总营收超百亿的企业不到140亿的总市值,这种不合理说明市场有偏见,我也能理解,市场可能把它近60亿营收的屠宰业与地产业当作负资产,不仅不算钱,还要拖累市值评价。

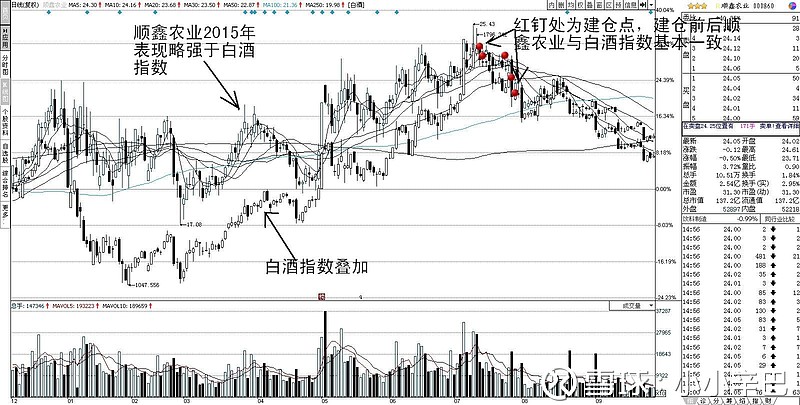

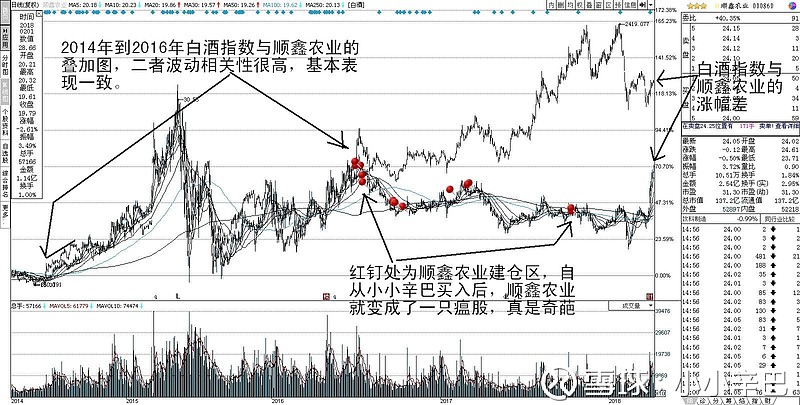

但我想当然地认为,即便不计算屠宰业与地产业的价值,如此大规模的资产当作白送,以其优秀的白酒业务,至少表现不会输于其他股票。为了更客观,我还把顺鑫农业的历史股价波动与白酒指数的指数波动叠加在一起比较,研究二者是否具有相关性,如果波动基本一致,说明顺鑫农业哪怕是很难得到超比例认同,至少跟得上白酒行业的整体评价。

二者叠加如图1:

对比可见,从2014年到2016年,不论牛熊,顺鑫农业与白酒指数的波峰、波谷基本是一致的,虽然也存在一定的阶段性差异,但二者的相关性非常明显,且偏离度远小于其他行业的股票。

不管是基本面分析,还是市场价格研判,都从历史角度证明了顺鑫农业能够跟着主流的白酒指数有所作为的结论。可是,我没想到,无论历史数据多么正确,未来却仍可能是一场巨大的错误。

三、错误需要很久很大才能被自己所发现

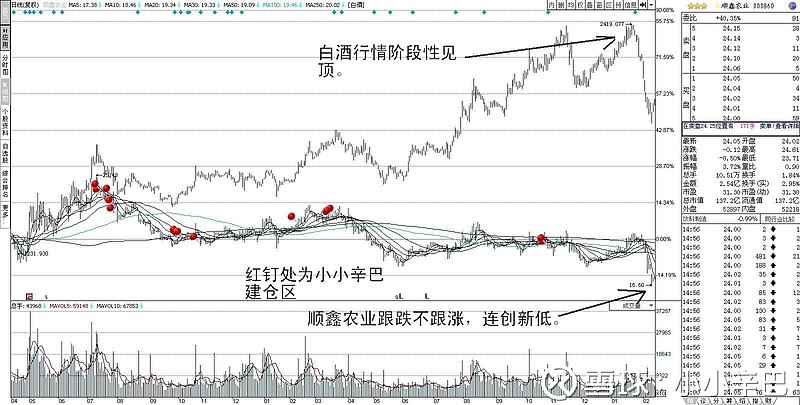

没有人喜欢犯错误,而股市交易所犯的错误是没办法很快识别出来的。因为市场短期波动本身就表现为一定的无序性,让人无法辨识自己的交易决策是否正确,必须要给予一定的时空范围才能判定交易结果。如果给的时空范围过于狭窄,市场短期波动稍微有点悖于预期,就认为自己错了,就会陷入频繁纠错中,而无法取得正确的交易结果。至于时空范围的界定,很难判定,需要因人而异。

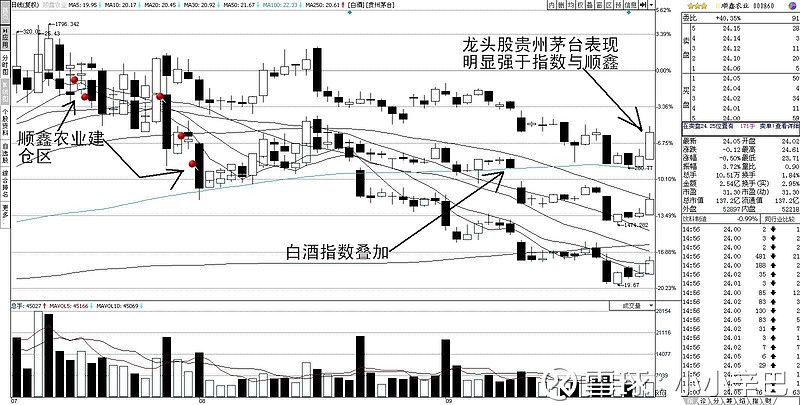

我在2016年7月15日以24.28元的价格开始建仓了1%,此后,尽管它也跟随白酒指数一路下滑,我也小心谨慎地分笔买入,从7月15日到8月1日共买入13次,交易日有五个,价格从24.28元买到21.76元,仓位提升到9%,成本约23元,然后就跟随白酒指数一路下滑,二者表现基本一致,让人难以判断出错在哪里。

如图2:

人在出错的初期是很难自我辨识的,通常还会找各种理由为自己辩护,会不由自主地坚持自己的观点,完全意识不到自信过头正是悄然滑向自误的前兆。

其实,当时的市场信号已经在给出客观答案了,尽管顺鑫农业基本与白酒指数同步下跌,但表现还是要稍弱于指数的,说明有资金在更积极地从顺鑫农业上流出,而龙头贵州茅台在同步下跌中要强于白酒指数,同样也预示着市场更认同贵州茅台的上涨逻辑,一个月看不出差别,但三个月的涨跌幅差值已经明白无误地说明了市场资金的客观取向。

如图3:

当时的市场主要言论是以茅台为代表的高端酒以提价恢复性增长,赚富人的钱才是长久的经营之道,而随着全国大规模基建的基本完成,加上人力成本提高,民工潮退潮,方便面、啤酒都陷入增长困境,相关企业的财务数据都很难看,分析起来,低端白酒同样应该也不会有什么好日子过,前景堪忧,因此,市场主炒高端白酒股,抛弃低端白酒股。

这种分析完全是一种主观臆断,根本就得不到财务数据的支持,事实上,这种经济发展状况也不影响顺鑫农业的全国性扩张步伐与营收增长,但是,市场却偏偏相信这种逻辑,顺鑫农业越走越弱,已经出现了不好的苗头,虽然更加低估了,但是却更加没人想要了。

这时候,我面临着方向选择,是认赔离场,转换到其他与主流资金联动的白酒股上;还是坚持认为自己是正确的,趁便宜的好机会继续加买?

四、坚忍不拔既能让人成功也能放大错误

股市被套是最经常的事,如果忍不了一时被套,基本上没有成功的可能,因此,坚忍不拔是绝大部分交易者所必须具备的基本素质,可问题来了,当发生错误时,还继续坚持,就不是坚毅而是愚蠢了。

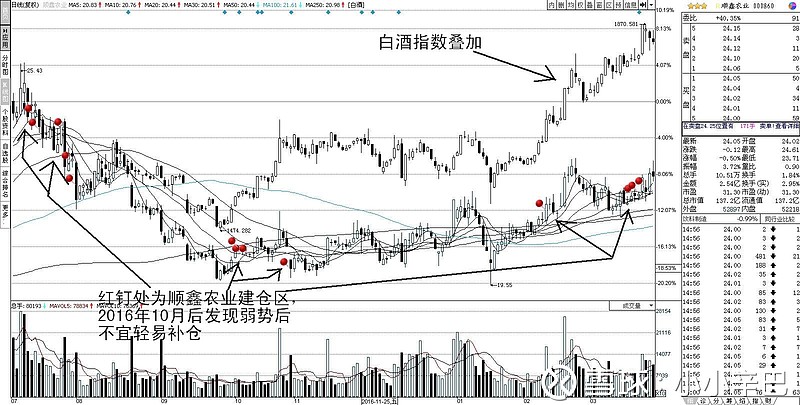

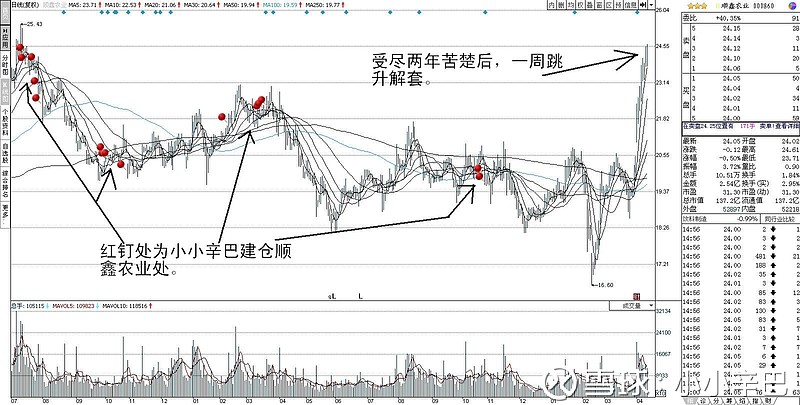

当时的我就很愚蠢,明明是在追主流行情,却又从基本面分析价值低估,用投资的思维去做投机波动,忍不住就想抓住更便宜的好机会,加大了补仓力度。从2016年10月11日到10月31日共买入5次,交易日有四个,价格从20.68元买到19.89元,仓位提升从8.32%提升到13%,成本摊平到约22元左右,此后,我看到顺鑫农业的股价也有跟随白酒指数抬头的趋势,股价有可能从左侧转向右侧,就主观地认为既然顺鑫农业此前与白酒指数联动时,虽然也曾经出现过短暂偏离,但在市场纠偏力量的自发作用之下,其涨幅最终都回归了均值。格雷厄姆早就说过,市场不可能对显而易见的低估价值长久地视而不见,迟早会纠偏的,因此,为了把握住补涨良机,我加大了补仓力度,从2017年2月13日到3月22日共买入4次,交易日有三个,价格从22.24元买到21.46元,仓位提升从13.54%提升到21%,成本摊平到约21.9元左右。

如图4:

但我忘了,市场力量既可以自发纠偏,同样可以更加地偏离。

当时的我已经犯了一个基本错误而不自知,当第一层建仓区间被套后,说明交易者对市场形势发生了重大误判,持仓不动已经是在犯顽固不化的错误了,而妄图通过补仓加买降低成本,实际上就是在变本加利地放大错误,这绝对是最快的找死之道。被套后的补仓不是不可以,而是要特别慎重,前提是在拉开足够大的时间与价格空间后,出现有决定意义的重大事实(通常表现为财务数据的明显转好),才能再次行动。格雷厄姆所说的,依据客观事实行动而不是依据市场预测行动,其含义就在于此。

五、正确的原则并不能完全对抗市场错误

当我主观错误地加买顺鑫农业后,市场再次以更严重的惩罚措施来对我进行再教育,我前面用于换股调仓所卖掉的伊力特、洋河股份,终于跟随主流白酒股表现,越走越强,而顺鑫农业呢,即使营收持续增长,甚至也有了提价行动,股价却越盘越低。

人们能够找出各种理由来不看好它,说它坐拥京城近70亿的地产却还在亏钱,连地产股都算不上,因此,地产股涨时没它的份;

又有人说它是国企作风(其实哪个白酒股不是国企股),白酒再赚钱也会赔光在地产与养猪场里,因此,白酒股涨跟它也没关系;

还有人说这些国企蛀虫就是故意要做低股价,以后国企改革时才能低价入股,不把股价搞死是不可能搞国企改革的。这种说法是有一定可信度的,大股东在2016年三季度偷偷减持了九百多万股,小散发现后通过互动易问询,公司2016年11月2日答复:“没有达到公告要求。”

公司产品提价的好消息也不明说,小散发现后通过互动易提问“牛栏山提价了,公司怎么未出公告?”公司2017年6月2日答复:“牛栏山提价属于企业正常的经营活动,未达到上市公司信息披露的重大性标准,因此不披露!”看到没,不仅在白酒股票的牛市主动做空,还有意隐瞒利好消息,并且理直气壮地在答复后加一个大大的叹号,让人失望至极,反正搞到后面,连农业股涨它都不跟着涨。

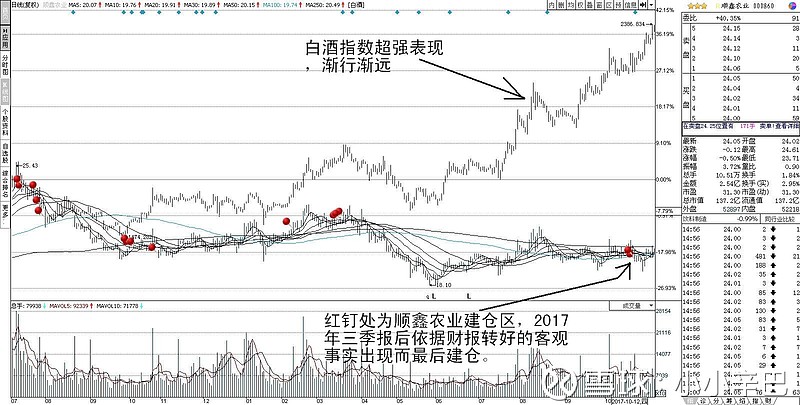

这个阶段,我秉持着格雷厄姆的教诲,依据客观事实而动,没有出现财报大幅度转好的数据,不管多么看好,也不再加买。在被套一年多后,我终于等到了财务数据好转的客观事实,2017年10月29日晚,公司三季报公布,扣非净利同比增长率达到了70.99%,可别小看这个扣非增长,要知道,此前公司的扣非净利已经连续十个季度负增长或微增,突然释放净利展现出大幅增长的态度,绝不是一个简单信号,说明公司改变了态度,不再有意打击股价,愿意以转好的财务数据体现公司的真实含金量,既然顺鑫农业的股价相对于白酒指数的涨幅差了近一倍,而又出现了困境反转的客观事实,那就可以行动了。

因此,我在2017年10月30日到10月31日共买入3次,价格从20.2元买到19.6元,仓位提升从20.9%提升到26%,成本摊平到约21元左右。至此,我完成了在顺鑫农业的全部交易,共分别买入25笔,不是不想再买,而是实在是套得弹尽粮绝,有心无力了。

全部建仓情况如图5:

就在我以为业绩转好的事实已经出现,股价回升在望时,市场却用另一种方式结束了我的幻想,热炒了两年多的白酒行情出现了阶段见顶的信号,开始大幅回落,将来还有没有行情不知道,反正短期大跌却持续袭来,可怜的顺鑫农业还没有等到业绩转好的补涨,作鸟兽散状的大伙就坚决地不带它玩了。顺鑫农业尽管超级低估,却弱者恒弱地一波一波向下创新低。

如图6:

说实在的,当时的我是有些绝望的,尽管我表现得依然顽强,但私底下我也在想,到底是为什么,难道我真的因为被关注过多而被各路机构有意识地回避,凡是我买的股票就坚决不碰,就连前几年还与白酒指数持续联动的顺鑫农业,自从我持续建仓之后,也完全脱离了白酒股的轨道,变成了打死不涨的辛巴股。

虽然我有个精通易理堪称神算的夫人在身边,但我向来信奉“天行健,君子以自强不息”的易经总论,以只问自身不问鬼神的态度去努力,难道真的错了吗?

在此期间,各种讥笑不绝于耳,各种受我影响而遭受痛苦的哀叹让我心碎,还有个别坏人,随意曲解我文并以剥皮相威胁,甚至连扒底裤的流氓言语都反复喷来‥‥‥没有经历过这些的,是很难体会与承受这些伤害的。

六、幸存之后才敢厚着脸皮说错了也要赢

好在,我终究还是幸运的,相对于我所持有的相类似的其他股票而言,顺鑫农业还不算把坏事做绝,毕竟谁都不想轻易错失一波难得的主流行情,哪怕没赶上晚集,挤个末班车还是可以努力一下的。

2018年时来运转,2018年2月27日,公司公告称,大股东在18.86元增持股份,并仍将继续增持;

2018年3月31日,公司公布年报:2017年白酒营业收入64.5亿,同比增长23.95%;预收账款32.87亿,同比增长89.23%。由于预收账款相当于营业收入的50.96%,说明隐藏利润的蓄水池都快挤不下了,快速增长随时到来。由于公司白酒的营收与预收合计已近百亿,相对而言,市场才给出116亿总市值实在是太低了,我都忍不住在自己的WB上吐槽,可仍有人拍砖。

如图7:

正如格雷厄姆所言:“市场不可能对显而易见的低估事实长期视而不见”。年报公布后,各大机构立马改变态度,多家机构发布强力买入的研报,根据中金公司研究,全国白酒在50元以下价位大约有800万吨的市场消费需求,顺鑫农业2017年的年度销量虽然达到历史最高的42.9万吨,但行业占比也才刚到5%,只能说是毛毛雨,广阔天地仍大有可为。

然后,顺鑫农业的股价在中美贸易战的战鼓声中起跳,炒的虽是肉,底气还是酒。

如图8:

两年套牢,一周解套,闪电劈下来的时候,我还坚持在场。需要说明的是,相对于白酒指数的整体涨幅而言,短期快速上涨的顺鑫农业仍有较大差距,如果把近六年的白酒指数与顺鑫农业相叠加,就会发现,顺鑫农业至少要涨到31元左右才能追上白酒指数的涨幅,想要完全消除我的负面影响并不容易。

如图9:

至于什么时候能够追上甚至超越白酒指数,回归牛栏山二锅头的超牛面目,取决于顺鑫农业的营收与净利增长速度。近日,顺鑫农业公布2018年一季报预盈公告:“归属于上市公司股东的净利润盈利:28,193.48 万元-37,591.31 万元;比上年同期增长:50 %-100 %;基本每股收益盈利:约 0.4941 元-0.6588 元。业绩变动原因说明:公司白酒销售市场扩大,销量及销售收入增加。”公司虽然没有提地产情况,但至少可以明确一点,哪怕是有地产在拖累业绩,也无碍企业净利的增长,将来当近百亿的地产变成现金时,市场又该如何估值,值得期待。

最后,总结一下:

坚持低买的好处在于,错一百次都不要紧,只要对一次就够了。

当一错再错时,切记不要固执地一错再错,适当放开一段时空,等待有利的客观事实出现再行动。

优秀的成长企业总能持续地增长营收与市场份额,但短期却可能因各种原因而净利下滑,市场有时候会因此而错误定价,有时候却不予理会,当我们想要利用这种错误时,得当心自己是不是真的在犯一场重大错误。

当所有错误让我觉得如入无间深渊,无人理解也无人认同时,支撑我度过这一段超长艰难时期的信念,就是一家持续增长的优秀企业,迟早会以其收获的滚滚金钱让人追捧莫及,我只要一季季地关注其营收质量的真实性与可持续性,并对其仓位做相应增减,不要急着去在意市场是否认同。

总有一个错误在我们身边,曾经犯过的错误我们还会重复地犯。

梦里不知身是客,错因贪欢。

小小辛巴2018年4月15日夜写于鹭岛百家村。