孔子登东山而小鲁,登泰山而小天下。

故观于海者难为水,游于圣人之门者难为言。

——《孟子》

每到深度熊市的时候,很多人就会质疑投资A股的有效性问题,认为任何人来A股都是被收割的韭菜,更有甚者会臆想:巴菲特来A股也会亏的裤衩都不剩。

但是巴菲特躬身入局的是比A股更惨的港股:在中石油5年斩获8倍回报后,又在比亚迪上斩获30倍回报。

殊不知巴菲特也想买过A股,那是在2013年的5月,可惜A股有一家公司却拒绝了他的投资。如果不拒绝的话,结果更加惊人。这不得不让我更加重视其方法的有效性。虽然我们无法窥探这位神人的内心境界,但是我们可以从其衣钵的传人李录的“作品”中一窥究竟。

因此,引用孟子的话再适合不过了。

一个公司的价值就是其未来自由现金流的折现,但是能预测未来自由现金流的公司又很少。要想提高预测的准确率,核心要素就是避开竞争。

上海机场正好是这么一家避开竞争的公司,它是长三角唯一的国际枢纽机场,未来也不会有第二家。

机场的收入端项目主要有四个:收飞机起降费、商业租赁(主要是免税店的租金和提点)、收广告费、给飞机卖航油,这四项业务在非极端的情况下都是稳赚不亏的买卖。

但是它的成本项就是:投资建航站楼、维护机场,这属于高资本开支的模式。

因此,只要成本项确定下来未来不增长了,那么上海机场的自由现金流就好预测了,结合下资本市场的定价,就可以判断是否可以入股。

2014年一季度,李录——以易方达资产管理(香港)有限公司-客户资金(交易所)——的名义进场,以每股12.6元买入1958万股,此时上海机场市值240亿(见下图)。

值得注意的是:2013年末,上海机场的有息负债端扣除一笔约25亿的发行公司债券,账上还有67亿现金,等于公司还有42亿的净现金在手。因此,240亿市值扣除42亿现金后,资本市场只给公司198亿的定价。

公司的盈利能力如何呢?

2011-2013年公司经营性现金流净额分别为23.22亿、21.82亿和28.49亿,而资本开支分别为:2.07亿、1.08亿和5.3亿,这样每年的自由现金流就是21.15亿、20.74亿和23.19亿。

这就意味着:如果未来上海机场业务不增长,8-9年回本。如果未来业务能增长,回本时间更短。

值得注意的是:这三年资本开支仅占其现金流净额的11.5%,公司已经成为一家“低投入高产出”公司。

判断上海机场未来业务增长难吗?仁者见仁,智者见智。但是一家“低投入高产出”公司,单利12.5%,投资8-9年回本怎么算都是合适的。

公司自1998年上市至2010年,资本开支158.76亿,但是经营性现金流合计仅为150.3亿,可谓入不敷出,是一家纯正的高投入公司,虽然现金流每年也在上涨,但是收到的现金都被资本开支吞噬掉,可谓低产出。而公司摇身一变的关键就在于长达12年的资本开支即将结束,当一家公司只有收入而无开支时,就是公司性质突变的拐点,此时李录很显然看到了这一点。截止到四季度时,已经将股数加到2933万股(见下图),此时公司市值已经涨到377亿,公司账上有净现金65亿,扣除净现金后公司报价312亿。

2015年一季度和二季度资本市场出现了历史上著名“杠杆牛”,事后看来那是一个巨大的泡沫。上海机场市值也涨到了1100亿,这期间李录开始减仓:

大约减持了1000万股,这1000万股成本是12元/股,卖出价格大约在25-40元/股。经过计算可知,目前上海机场的持仓成本已经降至1.5亿附近。

这次的持仓规模一直持续到2019年的二季度:

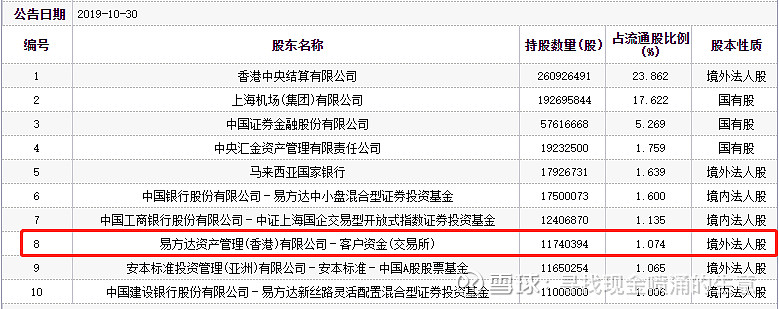

2019年三季度上海机场市值站稳2000亿,公司账上净现金95亿。此时,李录开始大规模减持:

到2019年4季度已不见持仓,大概率已经清仓:

粗略估算,这笔投资(算分红)净赚14-15亿,用时5.5年。初始投资金额(加权后)为2亿,投资年化复利约43%。事后看来,这笔投资的退出实在是高明,几乎卖在了未来很多年的最高点。现在似乎大家都知道了原因,因为疫情的原因,上海机场的商业模式受到了重创,现金流占比最大的免税业务被疫情颠覆导致公司的估值不断降低。但是李录在退出这笔投资时,疫情并没有发生,显然疫情并没有在卖出的框架中。

如果我们再次回到投资的本质——现金流——就会发现其中的秘密(画红框)

如果跟踪下上海机场的基本面就可以知道:公司为了进一步扩大各种业务,2016年5月公司建设浦东机场卫星厅工程, 历时4年。这四年虽然免税业务大力发展(2015年15亿,2019年50亿+),现金流净额也非常充沛——四年合计160亿,但是这四年公司资本开支合计107.5亿,公司也再次成为一家高投入公司。2019年自由现金流只有约26亿,和2015年相当。但是资本市场给的定价将近2000亿,已经是15年末2.7倍。未来现金流能否再次大规模上台阶呢?2019年末大约50亿的免税收入,即便再翻一倍,自由现金流大约90亿。因此,2000亿的市值也是20年回本的水平,这样看“卖出”就显而易见了。

2014年,巴菲特在《致股东的信》中详细论述了买入标准(见文网页链接)其中一个重要的见地是:

非常确定公司现金产出随着时间增长会越来越大

在2014年,对于上海机场能否得出这个见地呢?

至少有三个事在跟踪基本面时是确定的:

1、2013年三季度公司提高了起降费收费标准,未来航空性收入会确定性增加;

2、2013年公司对商业面积进行扩充改造,未来免税和有税收入会大概率增加;

3、2011年4月8日,上海浦东的世界上最大的迪士尼乐园已经开建。站在2014年看,未来3年,作为中国大陆的唯一一家迪士尼乐园会开园,这无疑会确定性增加上海机场的国际国内客流量(实际在2016年6月16日正式开园),这会进一步增加了航空性收入和免税收入;

由此可知,2013-2014年上海机场的所有买入条件已经具备:

1、公司已经变成一家低投入高产出公司;

2、可以确定未来公司的产出会越来越大;

3、市场给的定价已经到自由现金流的10倍之下;

谁也无法预知7年后一场突如其来的疫情会终结上海机场的价值,将其三年的累计自由现金流变成-50亿+。但是眼前的历史最差业绩,也无法感动其无竞争对手的现实。虽然经历了惨痛的下跌但市值仍在1200亿左右,正所谓瘦死的骆驼比马大。

当我不断回顾这些案例之时,不免想起芒格总说的话:

生活的悲哀之处在于:我们总是老得太快,而又聪明得太慢

(The tragedy of life is that we grow old too fast, but we grow up too late)

——查理·芒格(ChArlie Munger)