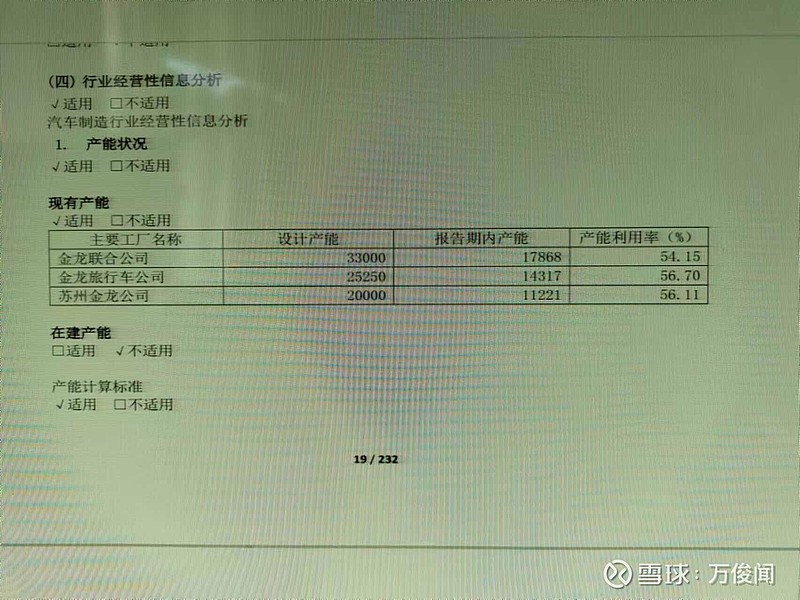

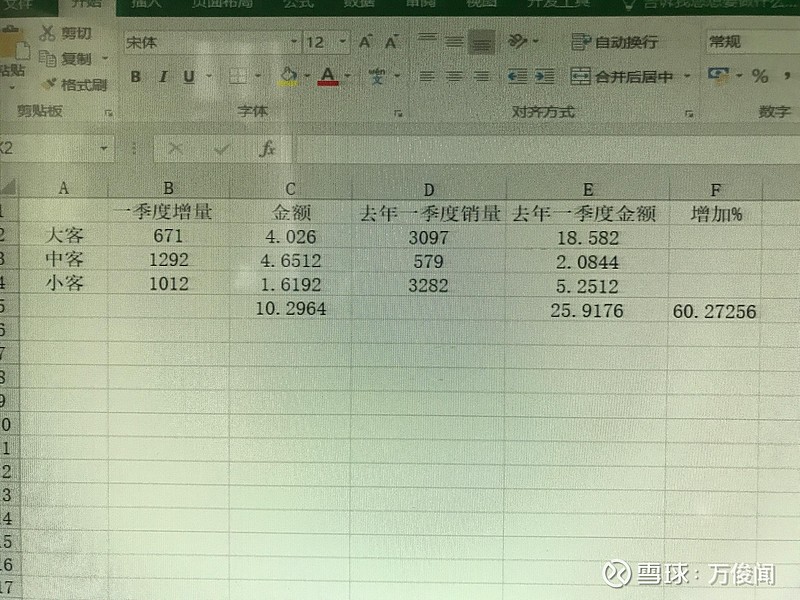

$金龙汽车(SH600686)$ 今年一季度应该做的去年的单子比较多,去年从年报看有25亿的订单是要在一季度验收的。推算金额大概大客60万,中客36万,小客16万。新能源和常规动力大概差1倍不到,这个从中通的年报里推的,金龙不知道。这个应该也带了新能源和常规吧,算均价。具体有知道可以科普下。三条龙去年的开工率大概是55%,今年赶到70应该没啥问题,看这个势头。也就是一季报反应的是去年4季度的尾单,行业景气度比我想象的高,一季度要到二季度体现。宇通这个一季报确实优秀。