$零跑汽车(09863)$ 前几天的北京车展展出了117个全球首发车型及41个概念车型,其中参展的新能源车型多达278个。本次车展上,除了系列车型的更新换代外,还有不少车企选择在本次展会上公开新的品牌,发布各种突破性创新技术,可以说是各显神通,让人惊呼“太‘卷’了”!

在国内新能源汽车超级内卷的行业里,零跑汽车有自己独特的破局之道。我观察零跑的一系列动作,发觉零跑很早就有应对之策。现在零跑的答案越发清晰了。

1、瞄准主流的市场,寻找增量

零跑汽车聚焦 10-20 万元国内乘用车主流价格带,产品性价比突出,结合“纯电+增程”双动力战略。与其他几家新势力车企,面向不同的消费群体。零跑错位竞争,目标明确。

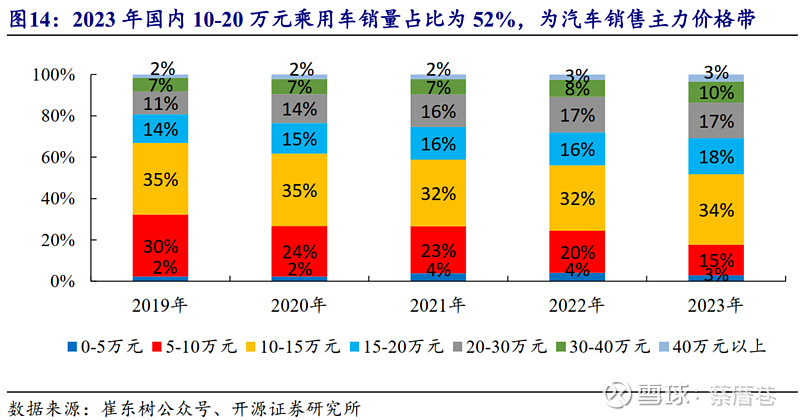

国内中端车型消费群体庞大,公司持续聚焦 10-20 万元主流乘用车市场。2023年国内 10-20 万元乘用车销量占比为 52%,为汽车销售主力价格带;10 万元以下乘用车销量占比逐年下降,2023 年销量占比已降至 18%;20-30 万元价格带销量占比近两年稳定在 17%左右;30万元以上销量占比近两年保持增长趋势,2023年已达 13%。

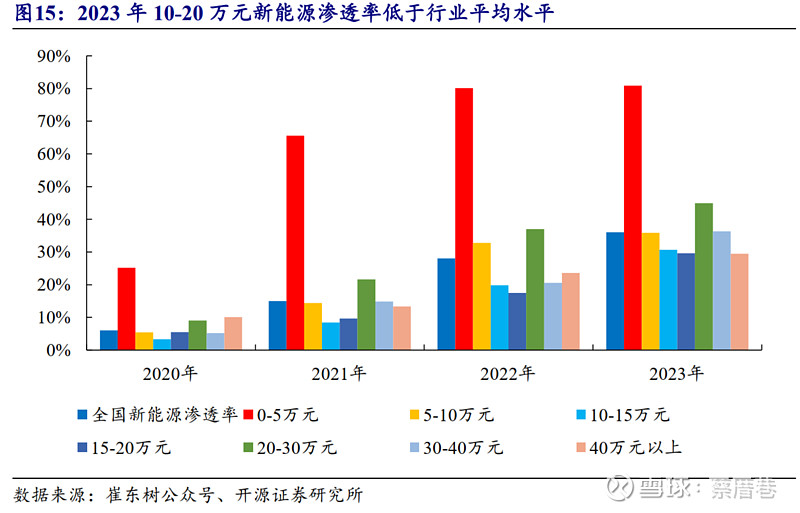

2023 年 10-20 万元新能源渗透率低于行业平均水平,仍有增长空间。2023 年全国乘用车零售渗透率约为 36%,其中 15-20 万元价格带渗透率较低,2023 年渗透率为 30%;10-15 万元价格带整体新能源渗透率为 31%。

2、自研自制零部件,寻求外供,双管齐下,技术降本

零跑汽车自 2015 年成立时就明确了“电池、电机、电控”三大件乃至智能驾驶、软件、物联网等要全域自研自产的战略方针。

与友商相比,公司电池核心零部件自产比例较高,自产除电芯外的所有相关软硬件。中长期来看,公司自研自产的垂直整合模式,有望驱动公司实现领先行业的成本控制能力。

现在零跑汽车在金华工厂有 100 万台生产制造能力的车灯工厂,有 80 万台已具备生产能力电驱动工厂,以及 60 万辆组合电池产能。经历 8 年时间,通过 30 多万辆车的使用,零跑的核心零部件有非常强的适应性、适用性和经济性,已经具备成为零部件一级供应商的能力。

2023 年零跑已经在组合电池上与车厂合作,取得了 1 亿左右的收入,电驱系统也拿到了 2 家供应商定点。预计随着更多车辆的使用,零跑在零部件上将取得更多定点、更大的收入,这也将成为零跑的一个业绩增长点。

Stellantis计划在6年后实现500万辆新能源车的销售规模。今年3月零跑启动建设一个30万套电池的工厂,我估计这是为将来配套Stellantis的零部件需求而准备的。Stellantis入股零跑,实际上并不是特别在意小小零跑的销售规模,最重要的目的是深入把控供应链。这种双方需求互补,能力匹配的事情,强化合作是顺理成章的。

3、拓展国内低线城市,寻求出口海外

零跑汽车内外兼修,国内海外市场齐头并进。

目前零跑近半数门店集中于华东地区达 360 家,华南地区次之为 143 家,华中地区 107 家,西南地区有 69 家门店,整体南方门店占比远高于北方地区,公司当前于华北、西北、东北地区的门店覆盖度仍有不足。公司将继续提升门店销售效率,有部分低效门店将要被优化。全新增程式车型及改款的发布,伴随后续北方省份渠道逐步扩张,有望助力北方地区销量提升 。公司预计 2024 年底将完成 800 家门店开设,持续完善中低线城市渠道布局。

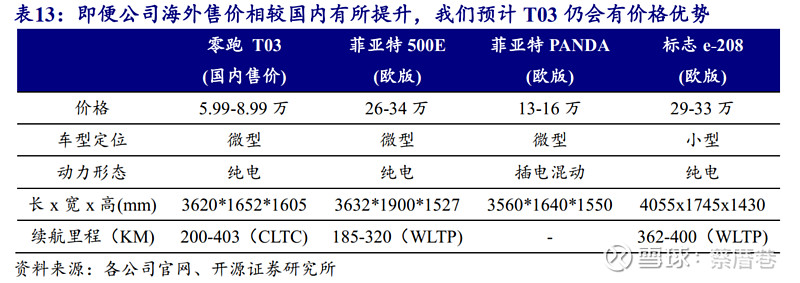

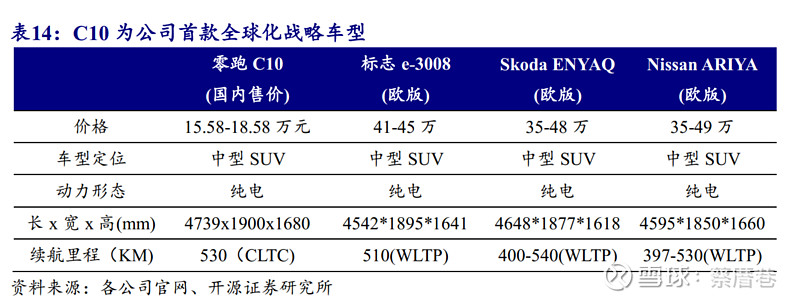

在出口方面,借助 Stellantis 集团渠道及品牌影响力,助力海外业务加速拓展,预计 2024 下半年开始向欧洲市场交付新车。公司车型相较欧洲主流电动汽车具备明显的性价比优势,出口溢价有助于盈利改善。

欧洲电动渗透率较低,新能源出口持续推进。最近国内新能源渗透率已突破了50%。而德英法意西等欧洲五国 2023 年电动化渗透率皆不到 20%,与国内相比新能源可渗透空间相对更大。

品牌及渠道端,透过 Stellantis 的平台,加速海外业务推进;产品端,凭借自身车型高性价比优势,后续有望驱动销量快速增长;政策端,公司透过各项措施进行事前规避。考虑到海外政策风险,公司透过本地生产、大华技术股份转让等方式进行规避。

整体看来,我看零跑战略方向清晰,执行落地也不错。短期或有机会迎来,“斯特兰蒂斯之底”。两三年后的零跑更值得期待。

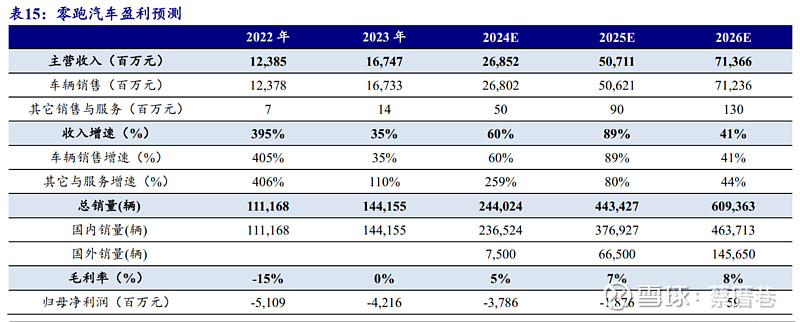

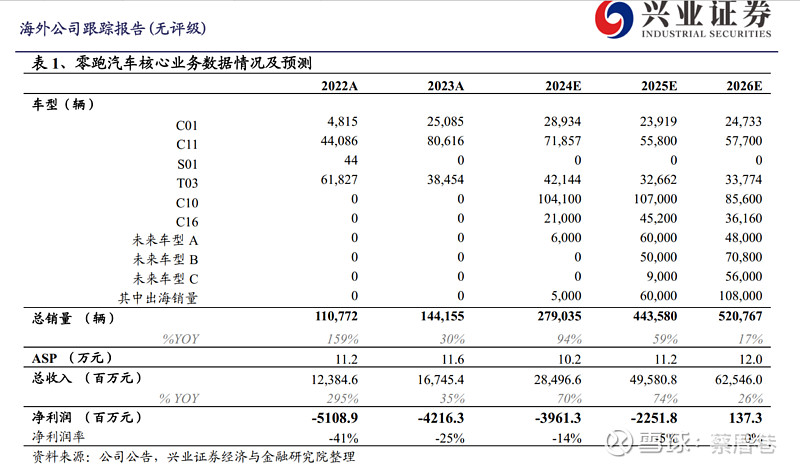

附上几家券商的业绩预测,不可采信,且图一乐。

@哲野之君 我曾经简单回复了您的帖子,这回我加上了数据。