前面说过要谈一谈中国动力在下一阶段引领造船股行情的逻辑,然而中国动力迟迟未能突破新高。网上关于船用动力(主要是低速机,后面均用低速机)市场的消息数据非常少,但我还是通过一些碎片拼凑出来了2017年以来船用低速机整体市场的情况,也理解了中国动力目前走势具有一定的合理性,但即便如此,我认为中国动力仍然是后续造船股行情的先锋。

下面先谈船用低速发动机市场,后谈中国动力。

一、船用低速机市场整体情况

船用柴油机相对于船舶制造来说是一个小市场,但船用柴油机的竞争环境相对来说更好,产业集中度相对更高,目前柴油低速机主要由韩国、中国和日本生产制造。韩国主要低速机厂商包括现代、斗山和STX,斗山已被韩华海洋收购,而STX被现代收购。

韩国和日本低速机自给率为100%,中国自给率仅约75%。也就是说中国目前的低速机有相当一部分需要进口,这里部分有船东指定使用进口主机的原因,部分也有低速机核心部件如曲轴国产化率不高等因素。

按照中船柴油机2023年公开信息,柴油低速机年产量1000万马力740万千瓦,计算得市场份额约27%,与中船集团公布的市场份额40%信息有一定出入。

二、中国柴油低速机发展情况

根据目前已有数据,我们整理如下:

1、2023年全球低速机产量1850万千瓦,对应全球造船完工量3500万修正吨;

2、2023年中船柴油机低速机产量740万千瓦,对应中国造船完工量1750万修正吨。

从以上信息简单推算得出:中船柴油机在国内低速机市场份额约60%。而韩国低速机除在韩国以绝大比例占据外,在中国市场占据高达25%的市场份额,国内其他主机厂份额约15%。

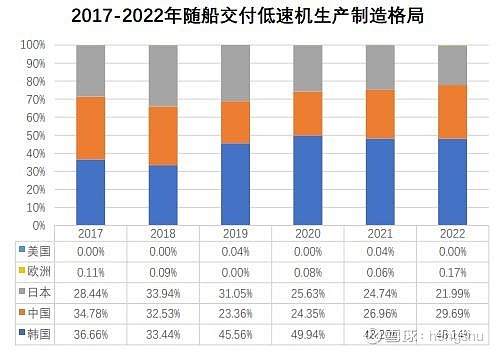

从2017年到2023年数据来看:

1、全球造船完工量从3300万修正吨提高到3500万修正吨,全球低速机功率从1900万千瓦提高到2800万千瓦;

2、韩国造船完工量从1050万修正吨下降到900万修正吨,市场份额从32%下降到26%;韩国低速机功率从770万千瓦提高到1300万千瓦,市场份额从40%提高到48%;

3、中国造船完工量从1100万修正吨提高到1750万修正吨,市场份额从34%提高到50%;中国低速机功率从600万千瓦提高到900万千瓦,市场份额基本维持在33%;

4、中船集团造船完工量从500万修正吨提高到660万修正吨,市场份额从15%提高到19%;中船集团低速机功率从500万千瓦提高到750万千瓦,市场份额基本维持在26%。

从上可以看出:中国的低速机市场主要随着中国船舶市场份额的提高而同步提高,但在国内的市场占有率基本保持不变。

韩国虽然造船的市场份额在不断减小,但主机份额却不断增加,由于船舶原材料价格和人力成本等较为刚性,因此可以说韩国通过控制主机价格在某种程度上掌握了船舶的定价权。

三、中国动力分析

按照国内造船厂产能提升情况,2020年中国完工量1100万修正吨;2024年根据一季度完工情况推算估计约2400万修正吨,产能在2020年基础上翻番有余。从本人以前分析数据,柴油机价格涨幅在50%左右,按照2020年柴油机营收100亿左右估算,则2024年柴油机营收将达到300亿元,2024年相比2020年增长200%,同比2023年增长67%,在所有主业为造船的相关企业里营收增幅居首位!由于价格涨幅超过整船,所以中国动力柴油机的利润增速也会居首位!

中国目前在新签订单市场份额达到60%以上,按照前面信息,假如中国低速机的国产化率保持75%不变,则中国动力在低速机市场份额可以提高到33%。但随着我国在发动机曲轴等核心部件上的突破,国产化率进一步有望进一步提高,中国动力的市场份额也有进一步提高的希望。

四、小结

综上,目前中国船用低速机仍然依赖进口,中船集团柴油发动机产量随着中国造船量同步提高,但市场份额并未随中国造船业份额同比例提高,目前走势具有一定合理性。但考虑中国造船厂的产能提升超预期,且中船船集团柴油机核心部件国产化率提高,市占率有较大增长空间,本散认为下一阶段的造船股主升将由中国动力领衔。