截至2021年12月31日,全市场存续备案私募基金124117 只,较去年增加 27265只,同比增长 28.15%;管理规模达 19.76万亿元,较去年增加 3.79万亿元 ,同比增长 23.81%,私募基金整体稳步发展。

同花顺跟踪整理了私募市场数据,让我们一起来看下行业发展变化:

一、2021年私募基金市场回顾

1、2021年私募基金备案情况

2021年私募基金产品累计备案数整体稳步增长,从2020年的14.34万支增长到2021年的17.91万支,2021年累计备案产品数增长率约为25%,略高于2020年较2019年整体备案产品数增长率(20%)。

2021年当年发行的产品数有较大提升,2020年发行产品数约为2.66万,而2021年发行产品数于2020年增长了53%。一方面2020年由于疫情影响,市场预期受到了一定的制约;另一方面,由于2021年私募证券投资基金作为配置工具,越来越被投资者所接受,年内上市公司用于认购私募的资金超过60亿元,宗庆后、钟睒睒等实体行业巨头也纷纷入场。

2021年当年注销产品数为0.48万,较2020年增长了80%,私募业在极速扩张的同时也加速了淘汰。一是由于监管原因,随着私募行业的不断壮大,中基协加大对违法违规机构自律检查力度,持续出清问题机构;二是由于私募行业参与者越来越多,竞争越来越激烈;三是年内行情波动较大,较多产品因未能及时做好战术性调整遭到了清盘。

2、公募规模VS私募规模

基金规模近年来稳步增长,A股市场“散户化”已逐渐向“机构化”演进,“专业”的人做“专业”的事的理念已逐渐渗透。其中,2021年公募基金整体规模上涨27%,私募基金整体规模上涨25%。

虽然私募基金增长率略低于公募,但私募证券投资基金2021年的整体规模增长率高达65%,远高于公募的规模增长率。由此可见,第一,证券投资为国内投资者主要的资产配置工具,因为公募以及私募证券投资基金,主要投资方向都为证券类投资工具;第二,私募证券投资基金经过多年打磨,已逐渐被投资者所接受。

二、2021年私募证券投资基金市场回顾

1、私募证券投资基金发行概况

截至2021年底,私募证券投资基金整体累计备案数为7.68万,较2020年底的5.14万,增长了49%,当年发行产品数为3.16万,较2020年增长了58%。

目前,累计备案数最多的十家私募证券投资基金的整体备案总数为6124支,占整体证券投资基金累计备案数量的16%,相较于2020年的8%和2019年5%,有了较大增长,产品发行的头部效应有了一定的显现。截至2021年年底,累计备案数最多的十家私募证券投资基金中有5家为量化投资机构,2020年与2019年分别为5家和2家,量化机构经过三年的市场验证和打磨,目前市场接受度已经日益增高。其中,灵均投资在2021年发行459支新基金,累计备案总数在证券投资基金中排在第二位。

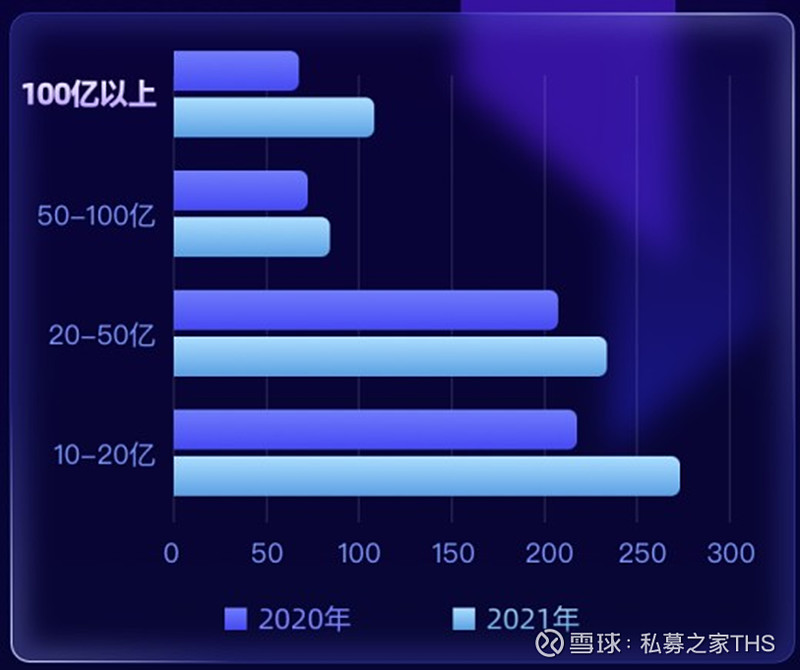

2、2021年私募证券投资基金规模分布

截至2021年年底,百亿私募达到105家的历史峰值,但50~100亿规模的中型私募数量没有明显变化。随着行业头部化的演进,为提升规模而开发新策略的成本投入增大,导致中小私募跨越规模门槛的难度增加。

三、2021年收益回顾

1、2021年A股市场回顾

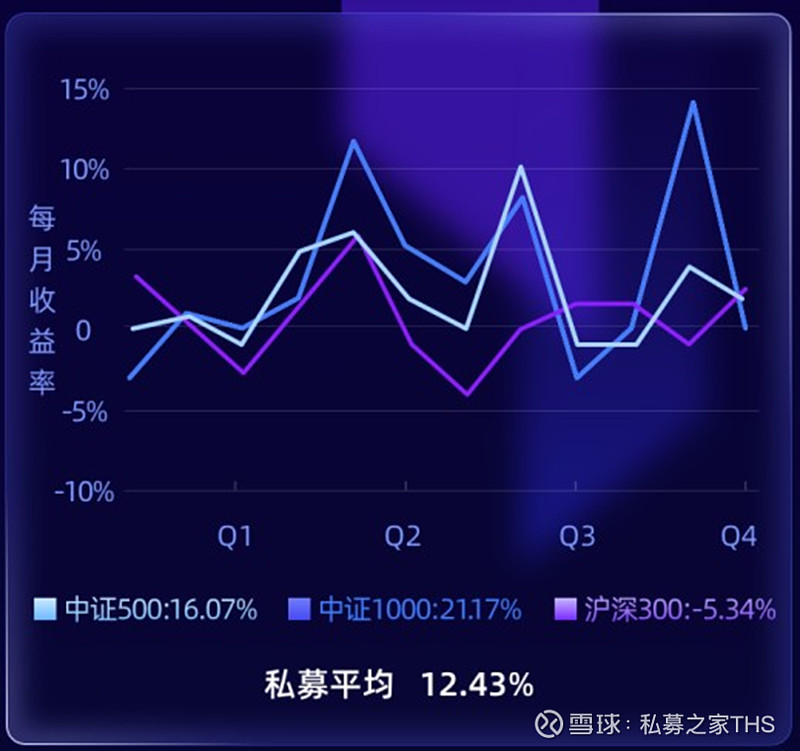

2021年上半年A股呈现明显的V型走势,而下半年A股呈现震荡态势。下跌的股票以大市值为主,而代表小市值股票的中证500和中证1000都表现不错。2021年最大亮点为“成交量”,创下历史之最。一方面,A股市场新增投资者人数持续攀升,基金市场规模持续扩容。另一方面,私募量化交易持续活跃,为A股市场带来了大量的流动性。

2、私募证券投资基金主流策略收益情况

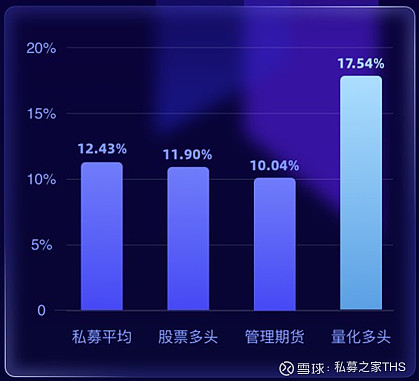

2021年私募证券投资基金平均收益为12.43%。上半年与下半年面临风格频繁切换现象,对股票多头策略私募业绩产生了一定冲击。CTA策略全年机会不多,又遇到煤炭等大宗商品价格调控,表现较为平淡。只有量化多头策略平均收益超过整体平均收益。

3、2021年股票多头策略收益回顾

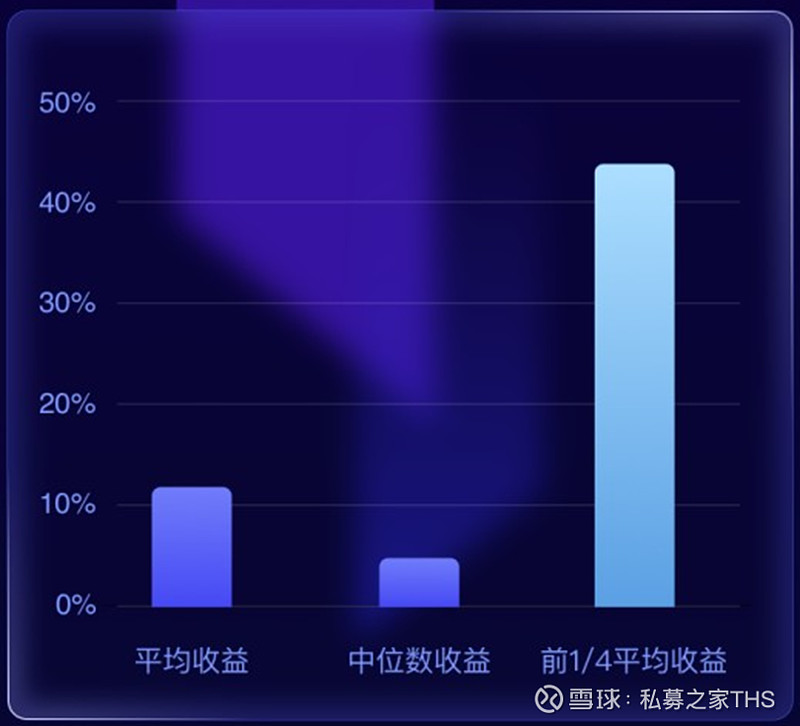

2021年核心资产抱团瓦解,且下半年业绩分化较为明显。据统计,在有业绩展示的71家50~100亿规模私募中,有近四成私募下半年的业绩明显优于上半年,而百亿私募中业绩明显优于上半年的不足三成。原因在于,部分中型私募对市场变化的适应度更强、调仓更为灵活。

4、2021年CTA策略收益回顾

从收益角度分析,2021年套利策略优于趋势类策略,主观策略优于量化类策略。整体无论是从收益、风险等各个维度,2021年CTA的表现均弱于2020年,且低于同策略历史平均水平。量化CTA整体业绩与主观策略相似,在年中的回撤幅度明显超过主观CTA策略。

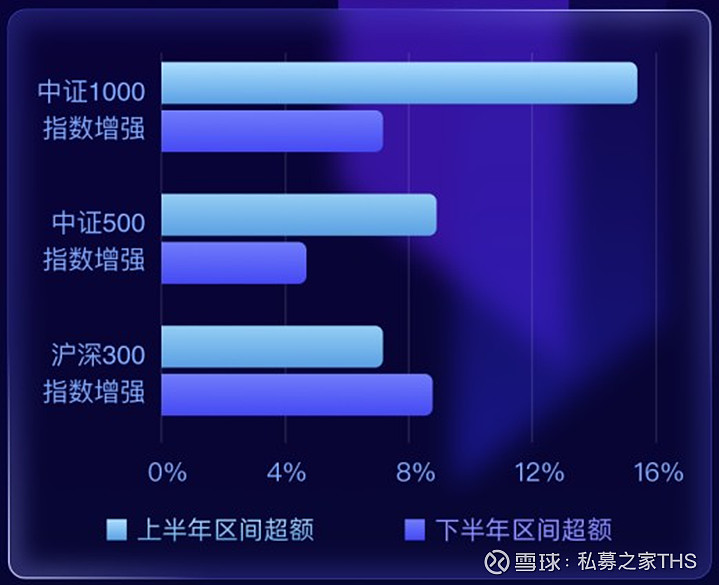

5、2021年主流量化策略收益回顾

量化指数增强1000与500上半年超额水平较高, 但下半年由于策略规模扩张过快,超额表现有明显降低,而沪深300增强策略由于策略拥挤程度相对较低,下半年超额水平反而更高。

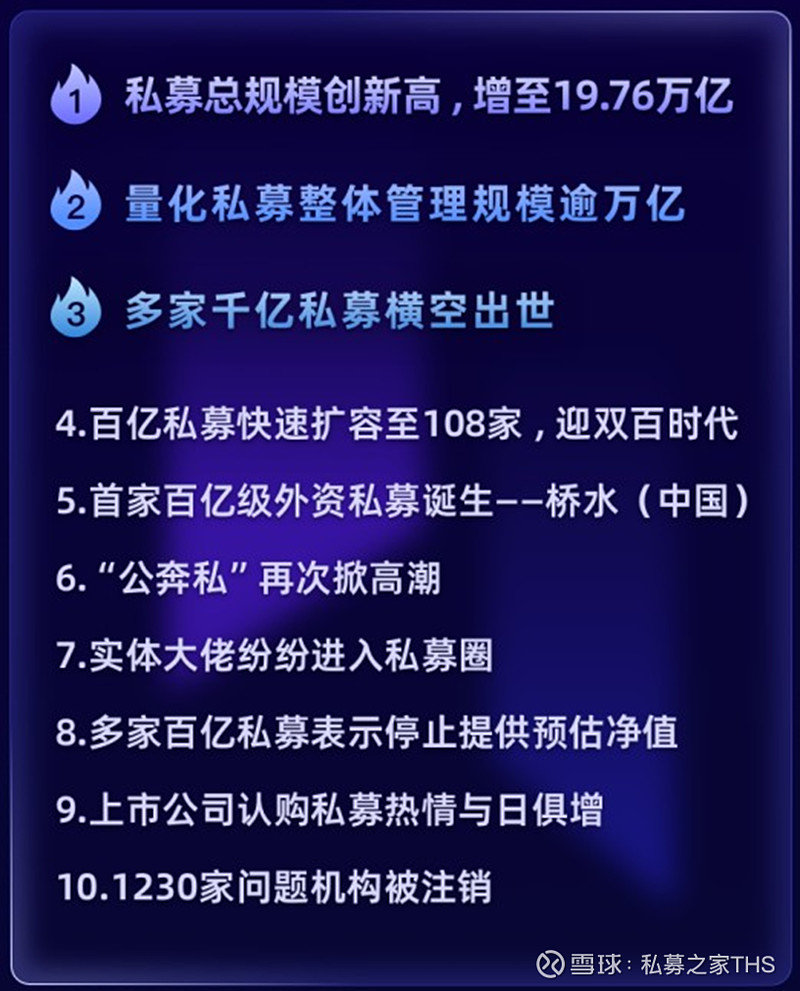

四、2021年私募基金10大事件盘点

试用同花顺iFinD,了解更多金融数据~