数据来源:同花顺数据接口

数据分析:python编程01

2016年8月,后浪出版公司出版发行《股价为什么会上涨》,这本书的作者是里昂·利维和尤金·林登。

那么股价为什么会上涨呢?

目前比较公认的观点:从长期看,股价涨跌由公司为股东创造的利润决定,公司不断创造利润,公司价值便不断提升,股价则围绕价值上下波动;从短期看,股价涨跌由供求关系决定,影响供求关系的因素包括投资者对公司的盈利预期、人为炒作、市场资金量、政府政策等。

由此可见,中长线选股时,我们需要着重考虑公司在未来能否持续为股东创造利润;而短线选股时,我们需要考虑的因素包括预期、资金、政策、消息等,不仅因素多,而且因素之间关系复杂。

如何判断公司在未来能持续为股东创造利润?

这个问题并非一言两语能回答完的,我们试图从公司角度跳出至行业角度,即:哪些行业的公司在未来能持续为股东创造利润?

2008年5月25日,申银万国证券研究所推出行业分类标准,划分一级行业共23类。2014年,申银万国证券再次修订行业分类标准,扩增一级行业至28类。现如今,这套行业分类标准被广泛应用。(具体的分类标准,百度自行搜索)

各行业之间的差异是比较大的。比如申万银行、申万医药生物两个行业,从估值角度看,银行业市盈率:7.04,生物医药行业的市盈率:31.92,单纯从数值上来讲,银行估值更低;从资产负债角度看,银行行业资产负债率:91.75,生物医药行业资产负债率:44.47%,由于银行主要靠吸收的存款和发放的贷款之间利差来赚取利润,所以资产负债率比较高。

但绝大多数行业都难以摆脱宏观经济景气周期的影响。当整体经济高速增长时,各行业景气度上升,企业经营压力较少,营业收入与净利润不断提高,表现为"欣欣向荣"。当整体经济增速减缓,甚至出现经济衰退时,各行业景气度下降,企业经营压力骤升,营业收入与净利润往往会出现下滑,甚至发生亏损、破产,表现为"萎靡不振"。

而那些受宏观经济景气周期影响较小的行业,我们往往称之为"非周期行业"。这类行业大多涉及人类日常生活,例如:食品,医药,家电等,因为不管经济如何,人每天需要吃饭,天热了需要空调电扇,也无法避免生病,生病需要吃药,所以这类行业受宏观经济的影响较小。

宏观经济景气周期演化总是在不断进行,时而"欣欣向荣",时而"萎靡不振"。对其进行预测是比较难的,经济危机更是难于预测,毫不客气的说:绝大多数人根本无从下手,不过拼运气。因此,相较于周期性行业,非周期性行业的公司在未来能更大概率持续为股东创造利润!

非周期行业中,最典型的是:申万食品饮料、申万医药生物、申万家用电器。

继续来看:如何判断公司在未来能持续为股东创造利润?

直面回答这个问题是非常困难的,不同行业、不同公司需要具体情况具体分析。在整体上,可以划分以下2类情况:

首先,上述2种情况的判断都不容易,但更容易判断的是:已能持续为股东创造利润的公司。原因有以下两点:

1.已能持续为股东创造利润的公司数量较少,更容易集中精力,深入判断

2.公司想要为股东持续创造利润,其需要达到的条件比较复杂且苛刻;反之,则相对容易

接下来,我们需要找出那些已能持续为股东创造利润的公司。在这之前,我们引入净资产收益率财务指标,是衡量上市公司盈利能力的重要指标。

净资产收益率:又称股东权益报酬率,指的是净利润与股东权益总额的比率。比如公司净资产100万,当前净利润20万,净资产收益率20%。净资产收益率越高,则公司所有者权益的获利能力越强,充分体现公司为股东创造利润的能力。

杜邦分析法被广泛运用于评价企业盈利能力和股东权益回报水平,它利用主要的财务比率之间的关系来综合评价企业的财务状况,从而有助于深入分析比较企业经营业绩,其中净资产收益率是杜邦分析法的核心。

如果一家公司近5年的净资产收益率均值大于10%,且当年净资产收益率大于过去5年的均值,那么其已具备持续为股东创造利润的能力,并且当前该能力并表现出有衰竭趋势。

至于未来,只要公司创造利润的关键要素不出现较大改变,那么公司会持续不断的创造利润。

开篇我们提到:长期看,股价涨跌由公司为股东创造的利润决定。但有一个前提,公司长期发展过程中,能抵御经济衰退、金融危机、国际势力打压等各类风险。虽然各种风险难以预测,但是我们可以客观衡量公司抗风险能力,抗风险能力最弱的公司,危机前最先倒下。

那么如何衡量一家公司的抗风险能力呢?

陈老哥和邱老哥是股友; 陈老哥本金10万,觉得炒股不够刺激,再举债90万,共计100万入市; 邱老哥本金10万,觉得炒股太刺激了,不敢举债,共计10万入市。他们一起研究分析,决定买A股票。

起初两人玩的挺嗨的,尤其是陈老哥,A股票买了100万,涨了3%,对10万本金而言,赚了3万。反观邱老哥,只赚了3000元,不足挂齿。但A股票涨上去后又跌下来,跌了15%,陈老哥只剩下87.55万,不仅把本金亏没了,而且借的钱也换不上了。陈老哥宣告破产。邱老哥亏了点钱,但问题不大,还能继续玩耍。

上述段子中,两位股友的本金都是10万的;因为买的都是股票A,所以面对的风险也是一样,但结果陈老哥破产了,邱老哥小亏。由此可见,没有负债的邱老哥,其抗风险能力更强,负债后的陈老哥,抗风险能力变弱了。

如果陈老哥负债更多,本金10万,举债190万,共计200万入市,那么其破产只会更快,原本下跌10%破产,现在只要下跌5%就破产了。也就是说,相同本金下,负债越多抗风险能力越弱!

衍生到公司角度,常用三个指标来衡量公司的抗风险能力:资产负债率,偿债比率,质押比率。

资产负债率:指的是公司总资产中负债占比,比如公司净资产100万,负债100万,资产负债率50%。除了银行业外,同一行业中,公司资产负债率越低,抗风险能力越强。

偿债比率:指的是公司扣非净利润与有息债务总额的比率,比如公司当年扣非净利润100万,负债50万,偿债比率200%。同一行业中,公司偿债比率越高,抗风险能力越强。

质押比率:指的是上市公司需要补充短期流动资金时,选择股权质押的方式进行融资,质押股票数量占总股本的比率。同一行业中,公司质押比率越低,抗风险能力越强。

如果一家公司的资产负债率小于50%,偿债比率大于100%,质押比例小于5%,其现在的抗风险能力是比较强的。

明确思路之后,我们运用python编程完成本次研究.

> 第一步:通过同花顺数据接口,获取申万一级行业(家用电器、医药生物、食品饮料)的指数数据,包括基本资料、行情数据、估值数据.

> 第二步:进行python数据分析,统计行业的估值、年化收益率、年化波动率、市值、成分股等指标,见下表:

a.家用电器行业当前估值最低,食品饮料行业估值最高,医药生物行业居中

b.过去11年,家用电器行业年化收益率最高,其次是食品饮料,医药生物

d.整体上,三个行业的长期年化收益率均值16.2%,非常适合长期投资

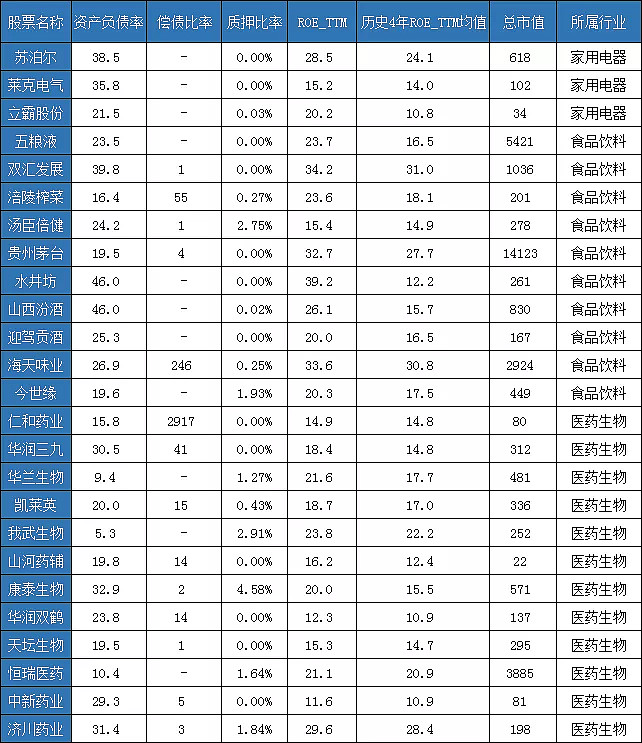

> 第三步:再获取家用电器、医药生物、食品饮料行业的所有成份股数据,包括净资产收益率ROE_TTM、质押比例、资产负债率、总市值等

> 第四步:筛选符合下列条件的股票

质押比例小于5%;资产负债率小于50%,偿债比率大于1

当前ROE_TTM大于10;过去4年ROE_TTM均值大于10

当前ROE_TTM大于过去4年ROE_TTM均值

数据来源:iFinD同花顺数据接口备注:偿债比率标记"-",代表公司目前有息负债为0

股票数量统计:家用电器行业:3只,食品饮料行业:8只,医药生物行业:16只.

更多内容,关注“同花顺智能交易”微信公众号