财信证券股份有限公司袁玮志,贺剑虹近期对中国船舶进行研究并发布了研究报告《船价持续上行,订单高增,业绩拐点已至》,本报告对中国船舶给出增持评级,当前股价为36.99元。

中国船舶(600150) 投资要点: 事件:公司近日发布2023年年报及2024年一季度报。2023年公司实现营业收入748.39亿元,同比+25.81%;实现归母净利润29.57亿元,同比+1614.73%;实现扣非归母净利润-2.91亿元,同比+89.42%。2024年一季度公司实现营业收入152.70亿元,同比+68.84%;实现归母净利润4.01亿元,同比+821.12%;实现扣非归母净利润3.38亿元,同比+1031.98%。23年全年业绩高增,净利润翻负为正,Q1业绩再创佳绩,业绩拐点已至。 我国船舶工业行业运行情况逐步向好,公司业务承接及订单获取均实现高增。根据公司年报中的数据,2023年我国造船完工量、新接订单量、手持订单量以载重吨计分别占世界总量的50.2%、66.6%和55%,造船龙头的地位进一步巩固。2023年我国LNG、甲醇动力等绿色船舶订单快速增长,新接绿色船舶订单国际市场份额达到57%。在此背景下,公司作为国内船舶工业龙头企业,在承接业务及订单获取两方面实现双丰收,全年共承接民品船舶订单128艘/918.61万载重吨/728.78亿元(按2023年底汇率);截至2023年末,累计手持民品船舶订单261艘/1943.78万载重吨/1534.99亿元。 船价持续上行,钢价逐步回调,呈现剪刀差。根据公司年报引用的数据,克拉克森新船价格指数全年上涨10.1%,创2009年以来新高,且连续三年上涨。根据中国船舶工业协会数据,截至2024年3月1日,克拉克森新船价格指数报收181.45点,与上年同期相比上涨10.4%,造船价格持续上涨。根据中国远洋海运转载的数据,截止至2024年2月底,从主力船型看,散货船、油船、集装箱船和气体运输船的克拉克森新船价格指数分别为166点、211点、112点和200点,散货船、油船、集装箱船和气体运输船的新船价格涨幅分别为5.5%、8.2%、10.2%和12.2%,所有船型价格均有上涨。报告期内,船用6mm和20mm规格钢板价格全年震荡微跌超过100元/吨;人民币对美元中间价贬值超过1.9%,以上因素造成了船价和原材料钢价逐步形成剪刀差,导致船企盈利能力持续增长,我们认为船舶市场景气度在今年仍将持续。 投资建议:公司作为全球船舶工业龙头,造船总量常年位列全国第一,在全球造船领域有较大影响力,另外公司在绿色船型等新型船型领域拥有优秀技术,竞争力有望进一步扩大。我们预计公司2024-2026年归母净利润分别为55.41、87.02、101.45亿元,对应的EPS分别为1.24元、1.95元、2.27元,对应2024年4月29日股价,PE分别为29.56倍、18.83倍和16.15倍,首次覆盖给予公司“增持”评级。 风险提示:全球宏观经济波动;人民币大幅升值;船运景气度下行;钢材价格大幅上涨。

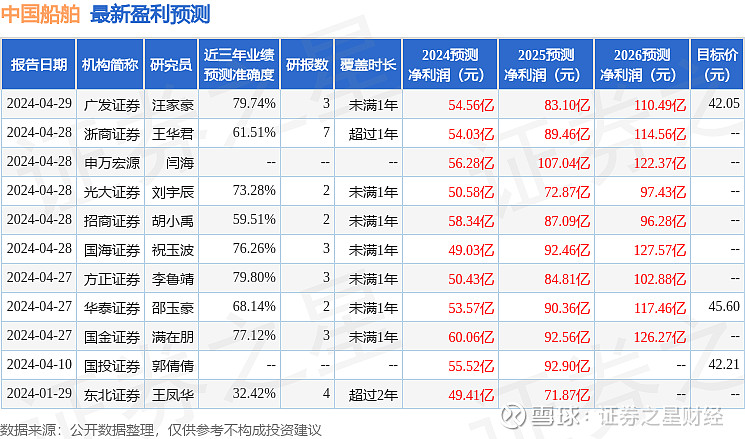

证券之星数据中心根据近三年发布的研报数据计算,方正证券李鲁靖研究员团队对该股研究较为深入,近三年预测准确度均值为79.8%,其预测2024年度归属净利润为盈利50.43亿,根据现价换算的预测PE为32.3。

最新盈利预测明细如下:

该股最近90天内共有11家机构给出评级,买入评级9家,增持评级2家;过去90天内机构目标均价为42.97。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。