全年,小米营业收入2710亿,同比下降3.24%,实现经调整净利润192.7亿,同比增长126.3%,略好于市场预期180-185亿区间。汽车及其他创新业务费用67亿,加回汽车费用后经调整利润为259.7亿,已经超越2021年创下的220亿利润值。

总体的来看,我们此前预期公司汽车等费用在72亿,实际总盘调整利润与我们预期基本相似。

目前,小米汽车表现市场反馈好于预期,但这并不能代表汽车业务已经健康,未来随时可能面临较大冲击。我们维持全年200亿汽车收入预期,实现6%毛利率,考虑毛利润贡献后,业务亏损基本持平于2023年。

核心逻辑:我们看好小米独特地经营模式,认可其品牌对产品赋能作用,强大的用户粘性能够创造更大价值。在全球化发展中,公司已完成多次海外复制,证明其经营的有效性,是难得具有全球影响力的中国品牌。

不过,公司业务波动性也非常明显,所处于行业竞争激烈,库存管理难度极高,创业特征明显。在海外经营上所面临地挑战极也其复杂,随时可能出现新的非经济影响因素。激进投资者可给予考虑,稳健性投资者谨慎考虑。

一、营业收入小幅度承压,收入逐季好转,业务毛利率创历史新高,经营性现金流创新高,预计2024年继续恢复。

1.手机收入同比下降,但逐季走出低谷,预计2024年实现低双位数增长。

2.IOT收入承压明显,大家电增速亮眼,预期汽车或将带动IOT周边,驱动2024年IOT重回增长。

3.互联网温和增长,看好产品结构优化、海外驱动及汽车发展三重积极影响。

4.三大业务毛利率均创新高,预计产品结构优化、汽车推进有望减缓原材料下行压力,助力2024年毛利率保持平稳。

5.运营项目贡献超额经营现金流,助力现金储备创历史新高。

二、管理

极强的业务开拓能力。

极强的业务效率。

表现良好的业务管控能力。

强大的资金收集能力与一般的资金分配能力。

高管团队稳定性一般。

三、业绩及估值

1业绩。上修营业收入及经调整净利润

2估值。上修对应估值。

正文:

一、营业收入小幅度承压,收入逐季好转,业务毛利率创历史新高,经营性现金流创新高,预计2024年持续恢复。

1.手机收入同比下降,但逐季走出低谷,预计2024年实现低双位数增长。全年,公司手机营收入1575亿,同比下降5.83%,连续两年出现下降,但就出货量趋势而言,23Q4季度已实现正向增长。24Q1季度保持良好的出货态势,全年手机业务收入较大概率增速回正。

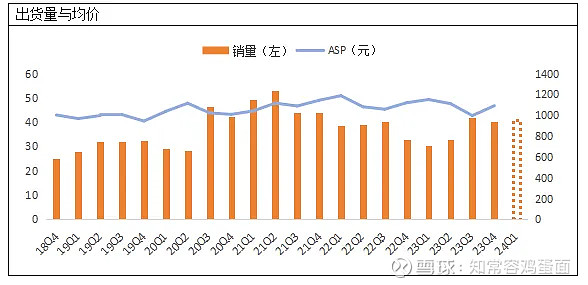

1)出货量年度同比低单位数下降,但已逐季走出低谷,2024年有望实现高单位数增长。全年,公司手机出货量1.46亿部,同比下降3.26%,略好于3.7%的市场跌幅。最新IDC数据显示,24Q1季度小米出货量4080万部,稳定4000万部水准,同期大盘出货上涨7.8%,小米出货显著优于大盘,市占率提升至14.1%。

我们提升公司年度出货量预期至1.58亿部,全年实现高单位数增长。

2)国内均价创历史新高,但海外均价下行拖累全年均价低单位数下降。全年,公司手机单价1081元,同比下降2.67%,是2019年以来的首次下降。

但值得留意的一点是,财报披露国内均价同比提升19%,创下历史新高。4000-6000元市占率达到16.9%,同比提升9.2个百分点,高端战略推进良好。小米14系列成功及海外渠道清理库存完成,有望让2024年均价重获增长。

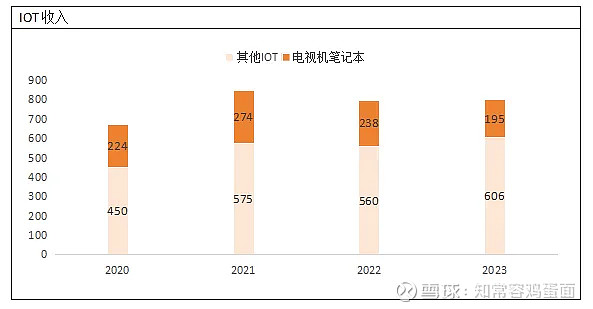

2.IOT收入承压明显,大家电增速亮眼,预期汽车或将带动IOT周边,驱动2024年重回增长。全年,公司IOT收入801亿,同比增长0.4%,已连续两年保持平淡,增长压力显著提升。

1)电视笔记本表现颓势,未来或继续承压。全年电视及笔记本收入195亿,同比下降18.1%,已连续两个年度下降,目前公司电视长期处于国内市占第一,份额持续具有较大困难,海外发展有待观察。

2)大家电增速表现强劲,凸显其他IOT增长乏力,汽车有望成为新吸铁石。根据公司披露,年度空调出货440万台,同比增长49%,剔除工程渠道,空调出货量已处于国内第四;冰箱出货超200万台,同比翻倍;洗衣机出货超过130万台,同比增长24%。

大家电强劲业务状态,更凸显其他IOT分类颓势。全年,其他IOT全年收入606亿,同比增长8.1%,而大家电收入增长接近40%,考虑平板也可能出现超速增长,原有的其他生态链产品,已相当疲软。

一方面可能产品的确遇到增长瓶颈压力;另一方也可能是公司战略调整,精简不具有互联属性产品。不过,预计在汽车出圈影响下,国内其他IOT有望迎来新发展机遇。

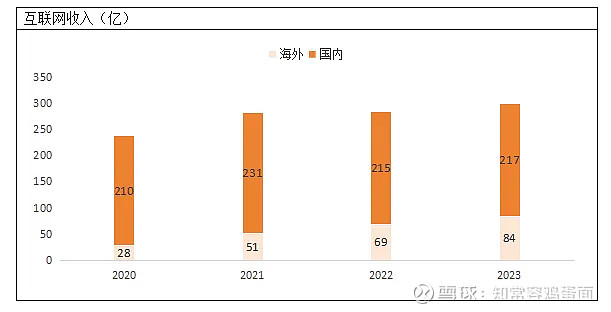

3.互联网温和增长,看好产品结构优化、海外驱动及汽车发展三重积极影响。全年,公司互联收入301亿,同比增长6.3%,是过去5年以来唯一连续保持正向增长业务,未来有望保持更强经营韧性。

1)国内互联网收入调整或趋近尾声,乐观看待汽车影响因素。全年,国内互联网收入217亿,同比为微增1%。相较2020年基本也无太大变化。但国内MIUI用户较2020年初净增4700万用户,增速43%。

国内互联网停滞至少存在以下方面影响:一是公司主动调减高端机型广告,同时,监管政策对电视、开屏具有新的要求;二是国内游戏行业总体发展呈现监管,手机厂商在分成方面部分妥协;三是金融、会员、有品等业务表现颓势。

上述三者不利因素,抵消了近几年高端机型与用户净增的有利因素,但也对生态口碑进行保护。目前,随着汽车发展破圈,我们预计公司国内互联网将迎来新契机。

2)海外互联网表现强劲,目前尚未体现出现乏力迹象,预计2024年保持双位数增长。全年,公司海外互联网收入84亿,同比增长21.7%。

我们根据以往公司报表数据推算,预计2023年海外互联网收入较2020年增长204%,显著高于142%海外用户增长速度。展现出极强货币化能力,远超投资者对海外互联网发展预期。预计2024年保持双位数增长。

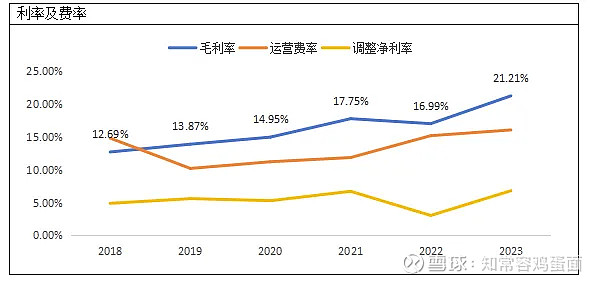

4.三大业务毛利率均创新高,预计产品结构优化、汽车推进有望减缓原材料下行压力,助力2024年毛利率保持平稳。全年,公司综合毛利率21.21%,同比提升4.22个百分点。三大业务毛利率都呈现上行状态,足以凸显出业务推进的真实成果。

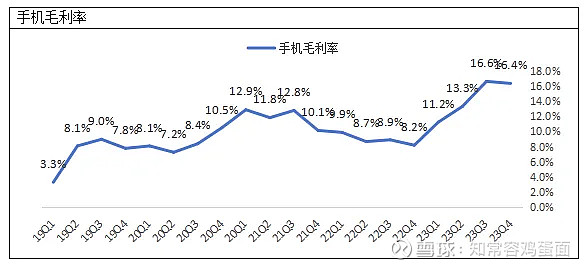

1)手机毛利率再创新高,预计2024年轻微下行。全年,公司手机毛利率14.59%,同比提升5.64个百分点。

目前市场普遍预计2024年原材料影响,公司手机毛利率将呈现较大压力。我们对此呈现保留态度,并预计产品结构优化、基数影响因素下,全年手机业务毛利率轻微调整。

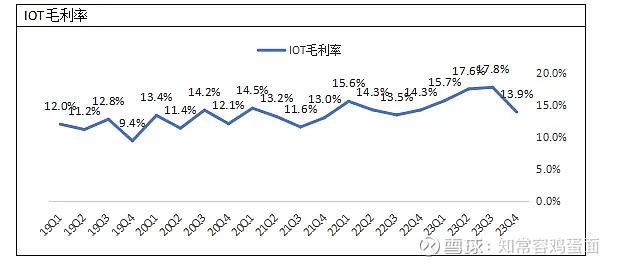

2)IOT业务毛利率再创新高,预计2024年稳中有增。全年,公司IOT业务毛利率16.33%,同比提升1.92个百分点,其中,Q4季度因促销削弱年度峰值。

如上述所言,IOT收入当前遇到一定压力,我们预计本年度在汽车影响,有望带动IOT产品影响力,使得毛利率实现温和提升。

3)互联网毛利率创历史新高,预计2024年基本平稳。全年,公司互联网毛利率74.18%,同比提升2.34个百分点,其中23Q4季度达到75.7%峰值。

我们看好2024年互联网业务发展,产品结构优化、经济回暖下广告业务投放及汽车供应链金融发展,预计毛利率保持高位运行。

即便汽车相关金融业务毛利率较低,稀释综合毛利率水平,此种情景下,毛利润该类业务毛利润绝对值或超过预期。

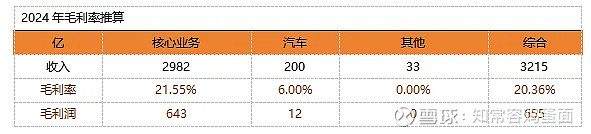

4)预计2024年毛利率略微下降,但仍维持高位。2023年,公司其他业务毛利润亏损超9亿,而在过去数据中,仅有2019年亏损4百万,可忽略不计。

在时间点上,23H2期间亏损超7亿,越临近汽车试产时间,季度显示亏损金额越高,因此,不排除其亏损与汽车试产中耗材相关。我们推算公司2023年实际核心业务毛利率为21.81%,较表报综合毛利率21.21%略高。

鉴于目前汽车订单数量表现强劲,相信在超6万辆的交付量下,汽车业务将产生正向毛利润,无论其他分类亏损是否与汽车相关,都预计该分类在2024年毛利润不在亏损。

在上述情景测算下,我们预计2024年公司综合毛利率为20.36%,下降0.85个百分点。其中,汽车Q2季度产能爬坡保持负毛利率,Q3-Q4期间逐步走高,平均年度毛利率6%。

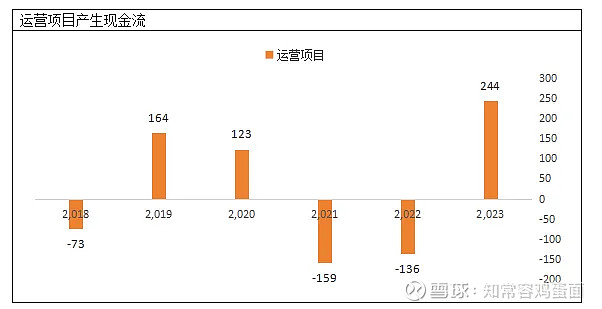

5.运营项目贡献超额经营现金流,助力现金储备创历史新高。全年公司经营性现金流净额为413亿,创自身历史新高,主要是运营项目扭转过去两年颓势,贡献超额经营性流。

截至期末,公司披露现金类资产储备1363亿,净现金1084亿,达到历史新高,资金储备为业务发展保驾护航。

1)运营项目资产端存货结构优化,应收结构迁徙有所恶化。全年,公司运营项目资产端金额为767亿,较去年同期下降42亿。

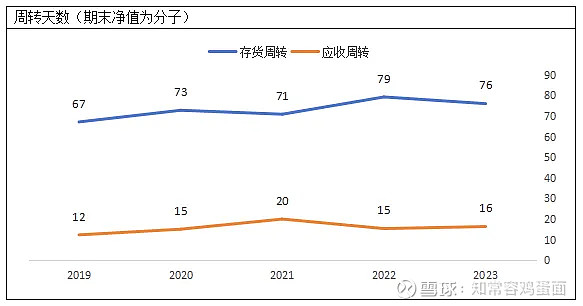

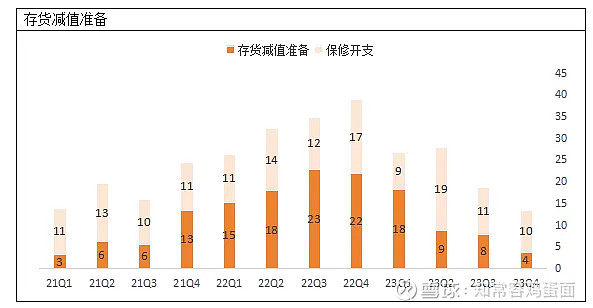

A.存货绝对值金额保持下降,周转效率仍低于过去。全年,公司存货账面净值444亿,较去年下降60亿,距离2021年最高峰下降80亿。存货减值在过去两年给公司带来了非常恶劣的影响,减值因素让利润起伏波动显著增长。

使用(年初+年末)/2的平均值作为分子,公司存货周转天数81天,同比基本持平,该数值具有一定滞后性。我们使用期末值作为分母周转天数为76天,能够较好的反映存货下降。

鉴于近几年存货给利润表带来的影响,我们认为投资者应该高度关注该项目变化趋势。

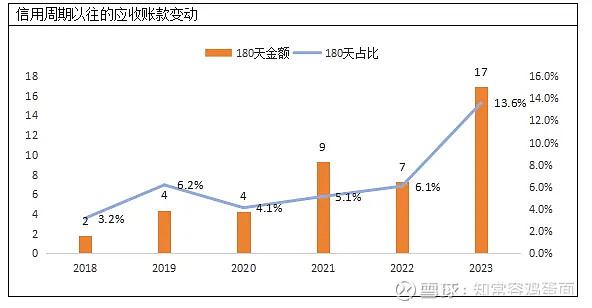

B.应收绝对值金额有所提升,账龄结构值得关注。全年,公司应收账款净值122亿,同比增长4亿。

但值得留意的一点是,我们看到公司的应收账期呈现较为不利的方向变动。公司给予180天信用周期,我们看180天以外的账龄大幅度上涨,考虑计提准备后,风险敞口约14亿。虽然总体金额不大,但趋势变动仍值得关注。

二、管理

极强的业务开拓能力。从我们2020年初跟踪小米以来,公司在高端化、大家电版图、线下拓展、汽车完成率等方面,都展现出了强大战斗力,业务开拓能力惊人。

极强的业务效率。公司在过去经营中展现出惊人经营效率,人力资源与产出配比,让人惊叹。在维持低成本战略同时,协同差异化战略执行值得夸赞。

表现良好的业务管控能力。小米公司业务波动性相当明显,虽然公司多次走出波折,展现出较强的管控能力,但也暴露出攻城容易,守城不稳定状态。

强大的资金收集能力与一般的资金分配能力。公司现金收集能力较高,整体投资能力较强,但现金储备持续走高的背景下,回购力度只能基本保障股权不被稀释,并没完成更多的股东回报,股东共情能力尚有提高空间。

高管团队稳定性一般。在近四年跟踪中,公司多条业务线重要高管出现变动,体现出内部的管控不稳定性状况。