今天不谈大盘,来聊聊个股,聊聊为什么从2020年分享以阳光电源为代表的光伏、新能源到2022年后不再分享而转向以中际旭创为代表的未来智能方向。聊聊股价变化,聊聊对两个产业的“偏见”。

今天两个公司都发了年报和一季报,就先从曾经的17倍股阳光电源看业绩增长与股价关系,以及产业状况。

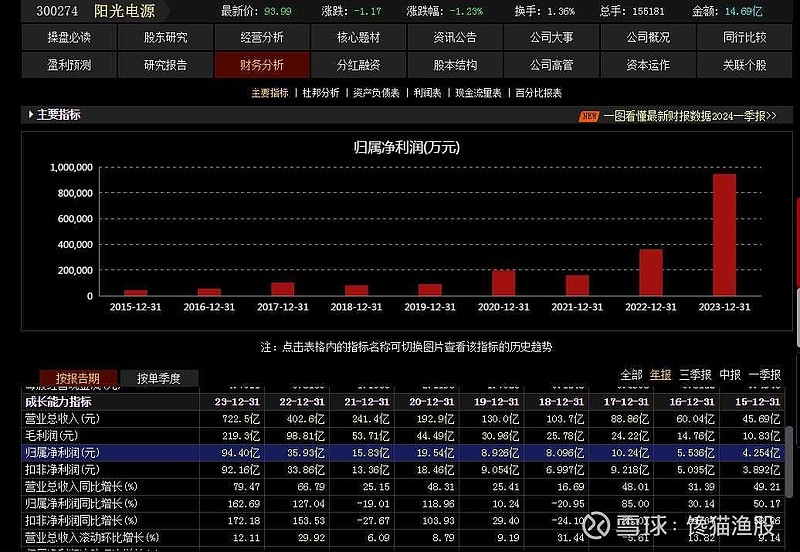

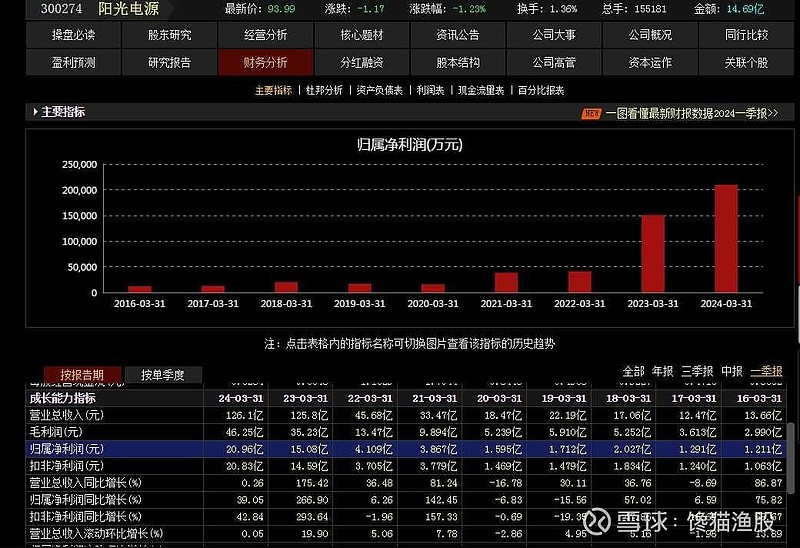

阳光电源依旧很好业绩暴增,2023年利润94.4亿(2017、2018、2019、2020年为9.22、6.99、9.05、19.5亿),(2023年一季报15.08亿)2024年一季报20.96亿(2017、2018、2019、2020年分别为1.29、2.02、1.71、1.59亿)不亏是光伏逆变器的龙头,增长真的很惊人。

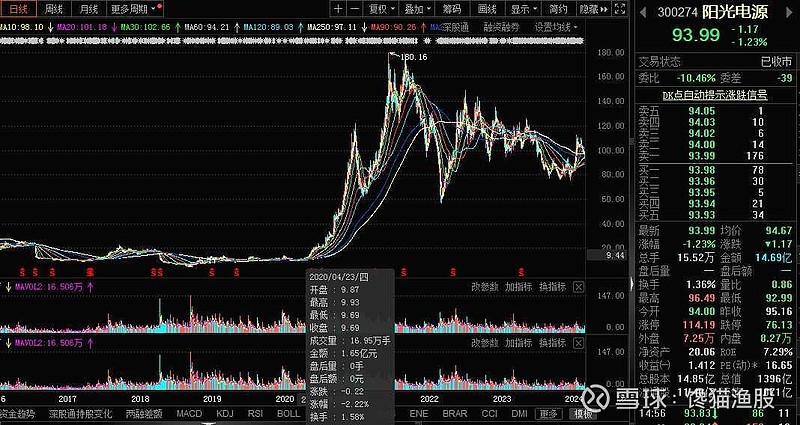

然后我们来看看股价。2020年4月的股价在9元多按10元看,之后一路上行,2020年9月份涨到了20多元,那时开始我基本见人就说光伏新能源的好,一起的隆基、通威、比亚迪等等,到2021年2月股价阶段顶部120多左右,股价涨了11倍,当时其实一直还在分享,那怕跌到了60,最终股价涨到了2021年7月的最高值180,股价从2020年4月算1年零3个月,最大涨幅超过17倍。完全不再关注光伏新能源是在2022年10月后(因为信创、现代化智能科技开始出现在视野),有持仓的朋友也提示出掉,当时的提示是只能做波段,不可能涨回去了。

到现在这个方向给人的印象非常深刻,因为当初确实很疯狂,而很多朋友依旧没怎么赚钱。两年内超过17倍的涨幅,分享到即便赚1倍的朋友都很少,为什么?因为真的很难信,过程很难(当然也有很多朋友是爆赚好几倍的)。20到60一路看,60到120赚点就跑,120到60亏到扛不住,60到180又是赚点就跑拿不住,再到120的时候买入很坚决,下跌又是很苦恼,再涨回时说不行了,他说这个票很好,我要守住……真是值得回味深思的经历!

在这个过程中,新能源方向有很多典型的个股代表,我也就不一一去说了,过程也都倒差不差的。那两年,政策天天放,只要是光伏新能源方向的,敢参与我都说好,结果看也确实如此。不管公司还是股价上也都实实在在反应了,现在的龙头依旧是龙头,吊打全球。

为什后面换方向了呢?现在从业绩变化其实已经反应。从年报看,业绩倍增是发生在2020年,2019年的8.9亿增长到2020年的19.5亿,大幅增长前的第一个大幅度倍增年,当时很多机构对于光伏新能源已经喊出了“十年十倍”的口号。而2021年的疯狂最高超过了17倍,然而2021年业绩是下降的,2022年的业绩才再次倍增,再到2023年的94亿。从2019年看,业绩增长近10倍。中间股价最高17倍,按今年高点112算增长仍然超10倍。也就是说目前的股价相对合理,业绩增幅与股价增幅匹配。那中间的17倍就是情绪和资金的堆积。

现在回想,也感慨曾经的坚持以及胆大妄为。如今不再觉得有更多空间,即便业绩大增,公司依旧很优秀,世界前列。因为行业空间、需求不再有曾经的辉煌,市场占有率已经够高。这是在2022年10月后基本一直在分享的。

而这之后,信创、现代化智能开始进入视野,ChatGpt的诞生以及后续的一系列技术进步,加速让我看到了这个可能更甚的方向。光伏新能源改变的是能源结构,而现代化智能带来的是全社会全行业的生产生活变革。2022年10月后至今,智能科技方向,依旧老生常谈,乐此不疲!

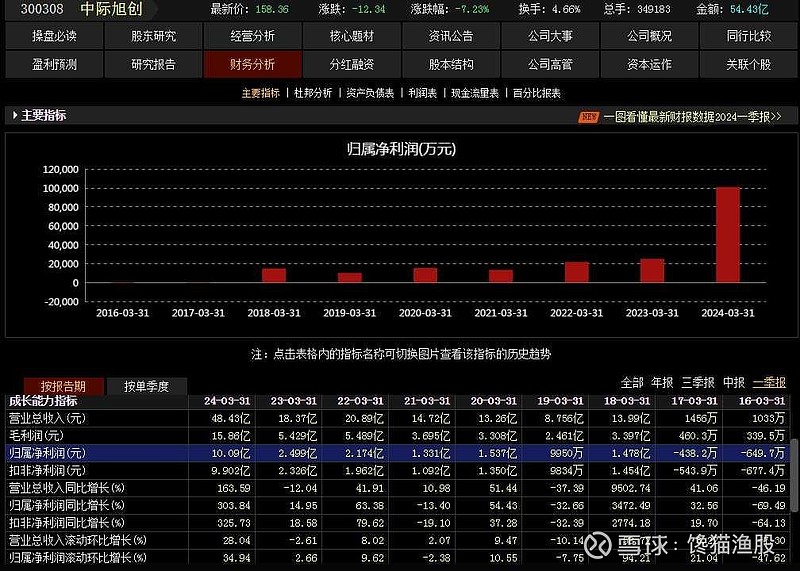

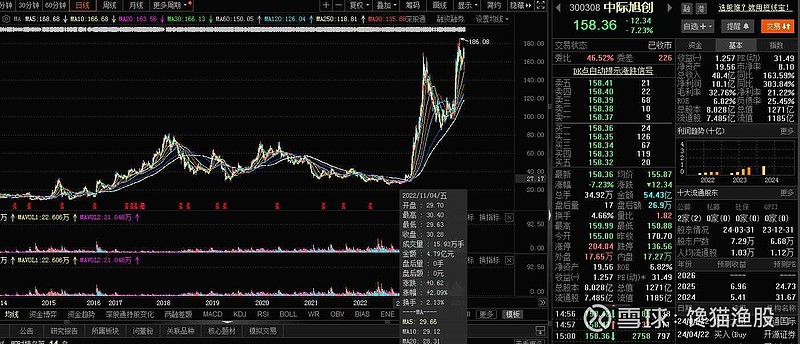

之前呢,这个方向也是看不到业绩的多是概念。牛鬼神蛇很多,暴涨几倍的一堆堆,这个跟新能源那会也差不多,反正挨边就是涨。涨个两三倍是常态,五六倍也不少。那就抓个同样是世界前列的单项选手中际旭创来做个参考,与阳光电源做对比,看看是不是符合股价和行业发展。

中际旭创2023年年度净利润21.74亿,相较于以往(2020、2021)的8亿多,以及2022年的12亿增长接近翻倍。而2024年一季度净利润10亿,相较于前面2亿多,增长近3倍多。

而从阳光电源看,年报倍增发生在2020年(2021年4月公布),当时的股价在5倍多。他的一季度倍增是发生在2021年(也是2021年4月公布),增长了1倍多。

再看股价,从2022年10月最低25.16算作25,到目前最高价2023年6月,最高170,最高6倍多,再到今年前期的最高186,最高增长不到7倍。而阳光电源中间最高是超过11倍。

再来看产业发展。现在的人工智能是发展初期还是像新能源的那个阶段的高速扩张期?再往后几年还有没增长的理由?行业发展何时到达顶峰?除了还在初期,其他我觉得都还没有答案。

智能方向是有技术限制的方向,能走多远还得看技术,应用呢?需要不断的更新推出。现在也是高速发展,以后可能更会高速发展。只有技术的进步才能不断的推升需求。那技术还会进步吗?答案是肯定的,至少现在还在进步!

而光伏是很容易达到成熟技术,要再进步很难,所以这里的增长也很难。除非再换一个更广泛的清洁高效能源。

就此而言,可能智能科技与光伏新能源不可比较,然而其实已经分了高矮长短。可能有不确定性,但方向确很明确。智能科技是全球性、全行业性的变革!所以我想并不只是两年!

笑看过往,正视当下,追随未来

闲思浅见,仅供参考!

投资有风险,入市需谨慎!

文中若有提及个股,只作为案例分析,不作为投资依据!