一、现在

公牛集团于2020年2月上市,融资人民币35.67亿。随后分红4次共69.08亿,这还没算24年预算要分的27.64亿。公司上市4年,分红就是融资的2.7倍。就问你牛不牛?

公牛集团的起家产品大家不会陌生——转换器,也就是我们平时说的插座、插线板。电线不够长、插座不够的时候,大家就会到处找的神器。

就转换器这个产品,公司做到了绝对龙头,市占率超70%。这个单品的进入门槛不可能有多高,公牛居然能做到这么高的市占率,其营销和渠道能力可见一斑。

二、过去

下面从时间顺序上,捋一下公牛的主产品(非全部):

1995年,公牛成立并以插座起家,一改当时插座的低端形象,开创性增加了按钮开关。可以说一开始就定位中高端。

2001年,公牛将插座定位为“安全插座”,迅速占领消费者心智。就如我买插座的时候内心经常会想:买个安全点的吧,又没贵多少。

2007年,进入墙壁开关领域(墙开),定位“装饰开关”,不仅能用也要好看,并借助插座已有渠道快速成为又一明星产品。

2014年,进入LED照明,主打“爱眼”,满足消费者对自己及儿童视力健康的需求。随即开拓到其他照明产品,在照明领域后来居上。

2016年,推出数据线、充电器、车充、移动电源等产品。

2021年,进入新能源领域,推出汽车充电桩、充电枪。

2022年,进入无主灯领域,推出高端品牌沐光,次年营收过亿。

我们再从公司年报的产品划分角度理一理。23年年报中,公司把产品分3个板块:电连接产品,智能电工照明产品,新能源产品。结合19、20年报的分类(当时把墙开、LED灯和插座单独划分),以及23年年报的拆解,可知智能电工照明产品含墙开、灯具,电连接产品主要以插座为主,兼有数码配件(连接线、充电宝),新能源产品主要是充电桩、充电枪。

目前公司最能打的是智能电工照明与电连接,两者旗鼓相当。新能源虽然很有想象力,不过设立时间较短,目前仅占公司营收的九牛一毛。

感觉从提出“装饰开关”开始,公牛的产品的另一个特点就越发突出,那就是内外兼修。产品不仅要内有品质(安全),外观也要有点好看。公司因此拿奖拿到手软。

(公司官网获奖信息)

这里插一个大家可能不太熟悉的产品:无主灯,指没有主光源的照明。 可这样理解,根据房间照明要求,将筒灯、射灯、灯带、轨道灯等多种/个灯具组合,且不过分突出其中某一个的前提下,营造漂亮氛围的照明设计法。

所以无主灯不是个单一产品,而是通过一个设计方案销售组合灯具。如果设计师愿意的,还可以在方案中放一些墙开、插座等公司的其他产品来促销。

介绍完产品,公牛的渠道掌控能力也值得一提。公牛的插座、墙开、灯具销售能势如破竹,除了产品本身牛,渠道更牛。

公司具有传统优势的线下五金渠道、数码渠道,以及电商渠道销售。23年,公司拥有75万多家五金渠道售点(尤其利于电连接产品)、25万多家数码渠道售点。 传统渠道到最后面,堪比步兵巷战,要一个据点一个据点打下来,不是砸钱促销就可以做到的。

(路边不起眼的五金杂货店)

何况,公牛集团的网上销售也做得不错。各位小伙伴可以自己上天猫的专卖店看看,有些产品也许会刷新你对普通插座的认知。

除传统线下渠道和线上渠道外,智能电工照明产品主要还通过装饰渠道(家装公司)拓展业务,目前公司拥有超过12万家的装饰渠道售点。

不过,新能源的充电桩和充电枪等,与插座、墙开、灯具的渠道均有所不同。这部分产品的销售情况,有待观察。

三、将来

公牛集团部分产品的市占率已经很高,那公司营收是否还有空间呢?除了新开拓的新能源和无主灯外,公司还提出了以下几点(个人归纳总结,未按年报逻辑):

1、升级店面。将原有店中店转变为公牛全品类旗舰店。

2、下沉至县镇市场。

3、积极在经济发达地区开拓工程项目。注意工程不仅仅是房产,实际上公司近几年受房产影响较少,房产方向的销售占比也较少。

4、丰富品类。部分新入局的领域,如灯具、新能源,公司的产品线还是可以进一步拓展的。

5、建造智能生态。可理解为把产品连同设计各种打包,组合成一个整体促销。

6、拓展海外。别看公牛的产品卖得那么热闹,公司的境外销售占比只有1%多点。公司的企业愿景是“成为国际民用电工行业领导者”,如果能实现,那上升空间不可限量。不过我扫了一下LED照明、开关等其他上市公司的情况,境外销售占比都不算高。而且海外市场脱离了公司原有的渠道优势,估计这点无法一蹴而就。

四、小结

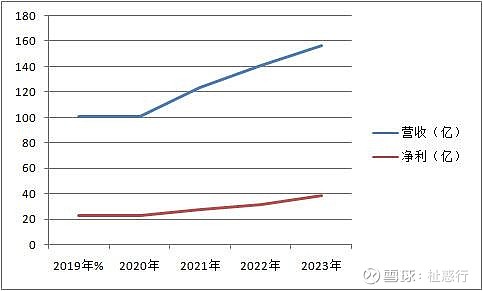

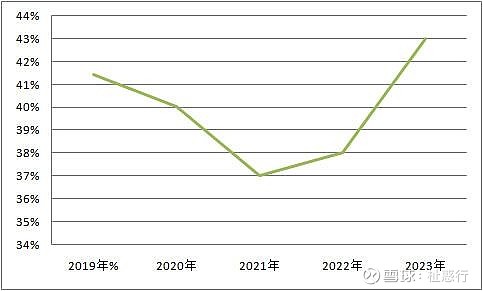

最后放一些数据,大家感受一下。

营收和净利,一路向东北奔去,没有因为上市就变脸。

毛利率,跌了2年又掉头上去了,关键是最低的时候也有37%。按我的理解,插座、墙开这类产品,应该充分竞争,毛利竟然还能维持那么高,不容易。

整体而言,公牛集团的产品较多,但基本是民用电相关产品,公司赚到了大量真金白银,在插座、墙开和LED灯主产品的助攻下,能较有余力地向其他领域开拓,部分产品及境外仍有一定上升空间。未来可期。

---------

特别提示:今年股价涨幅较大,目前估值不算便宜,请大家谨慎甄别。

声明:非荐股,仅个人兴趣所致的分析。相关信息从官网、招股书、年报等处检索,请自行核查真实性。对分析的个股随时进行排除、纳入股票池、买入、卖出等任何操作。